Publicité

Le miracle économique n’a pas (encore…) eu lieu !

Par

Partager cet article

Le miracle économique n’a pas (encore…) eu lieu !

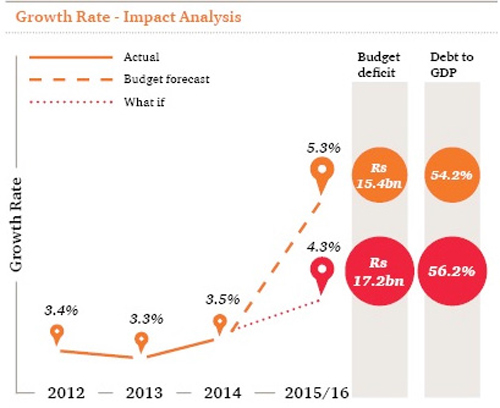

Le dernier Budget, présenté le 23 mars l’an dernier, misait sur des ambitions extrêmement élevées et notamment sur un taux de croissance 2015-2016 de 5,3 %. Beaucoup de scepticisme s’exprimait alors sur ce Budget, plusieurs commentateurs soulignant l’impossible «quantum jump» de l’investissement requis, de 19,4% du produit national brut (PNB) à 24,8 %, ce qui impliquait une augmentation de… Rs 23 milliards d’un exercice budgétaire à un autre!

Un des jeunes partenaires de PricewaterhouseCoopers, Anthony Leung Shing, de son côté, tout en qualifiant ce taux de croissance de 5,3 % d’«ambitieux», rappelait que le gouvernement aurait besoin de temps pour éliminer les «bottlenecks» à l’investissement, qui auront, dans le passé, souvent retardé des projets de manière matérielle, et qu’en conséquence «missing the growth rate may prove challenging to handle».

Et Anthony Leung Shing de nous gratifier d’un petit schéma (schéma I) de ce qu’il craignait, en soulignant qu’un point de croissance de moins ajouterait, ceteris paribus, 2 % de plus au ratio de la dette du pays (de 54,2 % à 56,2 %) et donc presque Rs 2 milliards de déficit budgétaire de plus ! (Voir Schema I)

Schema I

Il ne croyait pas si bien dire puisque la croissance a été de 2 % plus basse qu’annoncé et que le dernier chiffre de ratio de la dette est de 61,6 % à fin 2015. L’objectif de réduire celui-ci à 50 % jusqu’en 2018 paraît aujourd’hui difficile à tenir et aura peut-être des répercussions sur le rating de Moody’s du pays et, à partir de là, sur nos capacités d’emprunt.

Personne n’a, à ce stade, une idée trop précise de l’état des finances budgétaires du pays, mais il est permis de souligner que, pour contrebalancer les effets positifs (inattendus) de la baisse de la note pétrolière a la State Trading Corporation, au Central Electricity Board et à la balance des paiements (ainsi que celle de la plupart des denrées) et d’un secteur touristique revigoré, il y a cependant besoin de comptabiliser les pertes qui s’accumulent dans les organismes parapublics (Mauritius Broadcasting Corporation, Casinos, Sugar Investment Trust, etc.), la première année de pensions à Rs 5 000 et de compensation salariale à Rs 600, une aventure africaine difficile à démarrer, un offshore plombé par l’indécision face aux Double Taxation Agreements et les effets induits par une croissance à la traîne (SME Bank en retard, effets négatifs de la fermeture de la BAI, smart cities ne décollant pas, à part Médine, Azuri et Omnicane qui étaient déjà largement sur les rails, développement portuaire encore au niveau des discussions, Ocean Economy en panne sèche, hôtel Le Chaland face aux écologistes, projets de décongestion routière toujours à venir, etc.).

Le moins que l’on puisse dire, c’est que la base de départ du Budget 2016- 2017 présente davantage d’écueils que celle de l’année dernière et dépend probablement davantage de capitaux privés.

Ce n’est pas gagné pour le nouveau ministre des Finances.

Publicité

Publicité

Les plus récents