Publicité

Workers’ Rights Bill – Right ahead or left behind? (Part 2)

Par

Partager cet article

Workers’ Rights Bill – Right ahead or left behind? (Part 2)

Retirement Gratuity. Je pense (car je n’ai pas trouvé d’autre ayant le même impact) que là réside la principale objection aux nouvelles règles. Même si la clause qui donne droit à 15 jours d’indemnité de départ (Retirement Gratuity), en cas de retraite ou de décès, n’est pas nouvelle et existe depuis le texte de 2008, le texte de 2019 ne faisant que durcir les règles d’application (dont sa portabilité et la création d’un fonds de gestion, la Portable Retirement Gratuity Fund) qui étaient bien vagues en 2008.

Cette éligibilité, basée sur le dernier salaire, n’est pas négligeable.

Si quelqu’un touche une base mensuelle de, disons Rs 15 000 et qu’il est employé depuis 1 an, son indemnité de départ en cas de retraite ou de décès est de Rs 8 100 (en faisant jouer le 13e mois sur le revenu mensuel).

S’il est employé

• depuis 5 ans, cette indemnité de

départ est de Rs 40 500,

• depuis 10 ans, cette indemnité de

départ est de Rs 81 000,

• depuis 15 ans, cette indemnité de

départ est de Rs 121 500, etc.

les sommes devenant donc non négligeables au fur et à mesure de l’ancienneté (l’équivalent d’un an du dernier salaire après 24 ans de service). Bien sûr, sous certaines conditions.

L’article 93 du Workers’ Rights Bill mentionne le paiement par l’employeur d’une contribution mensuelle, dont le compte individuel de chaque travailleur qu’il emploie sera crédité au Portable Retirement Gratuity Fund et ce pour payer le Retirement Gratuity. Et ce même article mentionne que les taux de ces contributions seront prescrits (…), mais sans dire combien et par qui.

Il est facile de calculer le taux plancher de ces «rates of employer contribution» considérant que

- l’employeur est le seul qui paye,

- la somme due par l’employeur est exigible pour chaque année pendant laquelle l’employé est chez lui et doit se comptabiliser sur son dernier salaire chez cet employeur.

Sous ces hypothèses, si quelqu’un touche Rs 10 000/mois (comme base de salaire, soit Rs 120 000 par an), avec son 13e mois, il touche en fait Rs 10 840/mois (10 000 X 13 / 12) et c’est ce dernier montant qui est pris en compte pour le paiement de sa Retirement Gratuity (RG), soit 15 jours pour l’année en cours [article 95(4)], soit Rs 5 420, soit 4,5 % de son salaire de base annuel. Avec paiements par l’employeur en 12 mensualités de Rs 451,66, soit 4,5 % de son salaire de base mensuel.

Donc, avec ce montant annuel payé, l’employeur est couvert par son obligation envers l’employé pour la RG. Je ne tiens pas compte des intérêts que cet argent pourra rapporter par la gestion du Portable Retirement Gratuity Fund (PRGF), car ce dernier, dans le contexte actuel va probablement générer que du 2-5 % par an. Et couvrant donc seulement une partie de l’augmentation requise des sommes payables du seul fait de l’augmentation annuelle des salaires.

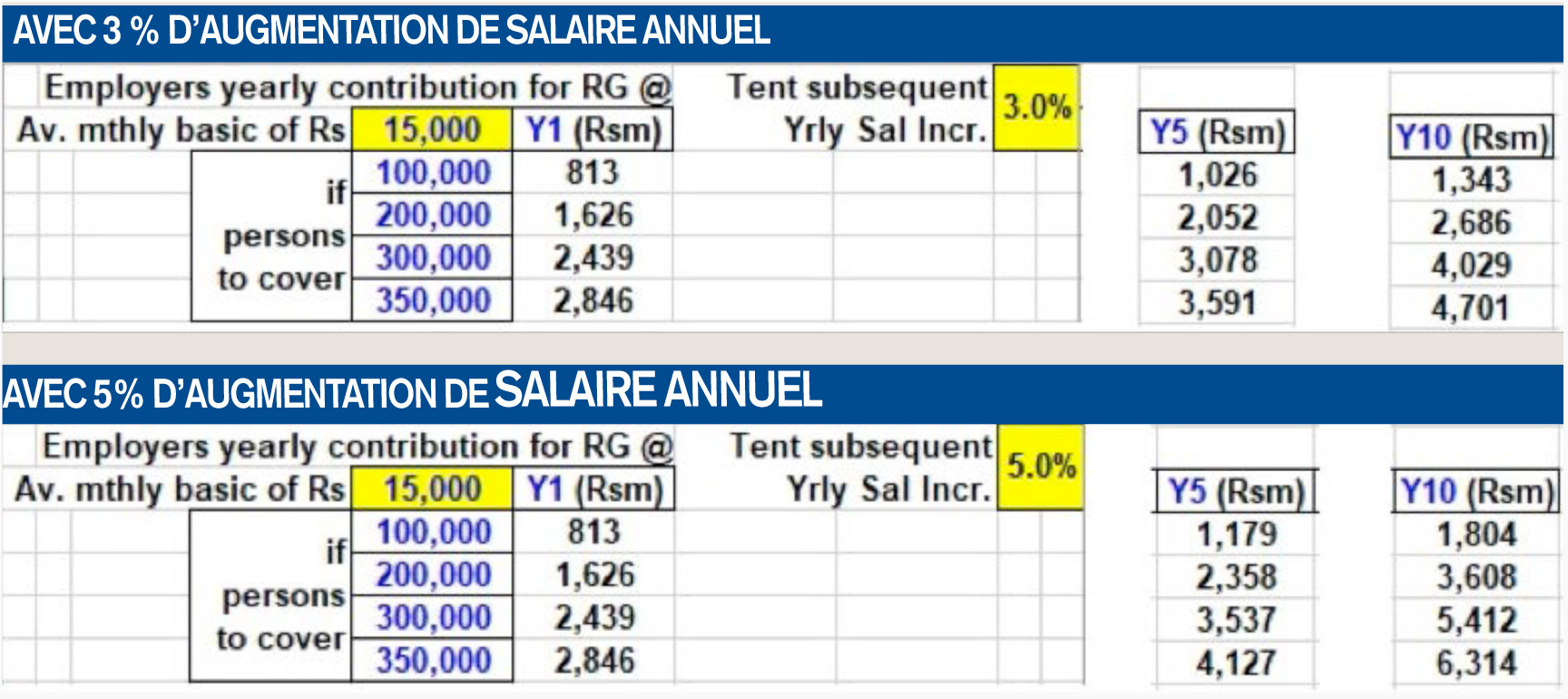

En fait, l’augmentation annuelle des salaires (et la nécessité de la couverture RG sur le dernier salaire) fait que la contribution pour le RG passe de 4,5 % (du salaire de base) à l’année 1 à 5 % à l’année 3 et à l’année 1 à 5,7 % à l’année 3. Avec des sommes significatives engagées, comme le démontrent les deux tableaux ci-dessus avec deux hypothèses d’augmentation de salaire annuel (et où l’on retrouve les sommes mentionnées plus haut de Rs 1 mlds / Rs 2 mlds / Rs 5 mlds).

J’assume, pour calculer l’augmentation des contributions,

- qu’entre 100 000 et 350 000 personnes sont concernées par la RG

- un salaire moyen de Rs 15 000/ mois,

- des augmentations annuelles comme ci-dessous.

Ce qui compte, c’est que l’on doit considérer les sommes ci-dessus comme des ponctions sur les profits des sociétés qui les payeront et que l’on doit donc se poser la question de leur effet sur l’emploi.

Mais j’avais parlé de Rs 10 milliards de possible ponction. Ce dernier chiffre se déduit facilement de l’obligation de tout employeur de couvrir, sur la base du dernier salaire, les années passées par l’employé chez lui.

On a vu que, pour l’année en cours, Rs 2,8 mlds de provision sont requises pour couvrir la RG pour 350 000 personnes. Si l’employeur a des employés avec une moyenne d’âge de 4 ans, il lui faudra Rs 11,2 mlds pour couvrir les 4 précédentes années et s’il le fait en 3 ans, cela ferait Rs 3,7mlls par an. CQFD.

Voir https://drive.google.com/open?id=1n5ncDuIXpb_Z1QUFbD_0DItmdblEOBmK feuille 4, pour détails des calculs ci-dessus.

Note 1 : Le PRGF recevra, si 350 000 sont employés à Rs 15 000/mois de salaire de base (Rs 16 250 avec 13e mois), Rs 2,8 milliards par an de contributions et, si elle paye 10 % aux retraites ou décédés, un net annuel de ± Rs 2,5 mlds à gérer (Rs 1,8 mlds si 250 000 concernés).

Note 2 : Problème pas clair dans le Bill. Prenons le cas suivant : Un employé de 40 ans, en 2019, éligible donc, d’après le Bill, à un Retirement Gratuity en 2039 (lors de ses 60 ans), ayant 20 ans d’embauche préalable chez 2 employeurs (autres que son employeur actuel) comme suit : 2000-2009 chez employeur A, 2010-2016 chez employeur B (et depuis 2017 chez son employeur actuel).

Pour lui payer son entière RG en 2019, il faudra que le PRGF récupère les contributions suivantes :

(i) 3 ans de contributions chez son employeur actuel (et ses contributions depuis 2019 jusqu’en 2039 s’il le demeure),

(ii) 7 ans de contributions (2010-2016) de l’ancien employeur B,

(iii) 10 ans de contributions (2000-2009) de l’ancien employeur A.

Est-ce que le PRGT pourra récupérer (ii) & (iii)

- Si l’employé a signé, lors de son départ de chez A & B, comme c’est d’habitude le cas, un solde de tout compte ?

- Si l’employeur A ou B ou les deux ne sont plus en activité ?

- Si des prescriptions doivent être tenues en compte ?

Et on est en droit de se demander si l’équipe de légistes, que j’avais admirée, s’est laissé surprendre par l’étendue du réel ? La PRGF se donnera-t-elle les moyens pour récupérer ces arriérés ? Dans quels délais ? (…)

Workers’ Rights Bill 2019 – Right ahead or Left behind? (Part 1)

Denis Rivet

drivet@intnet.mu

Publicité

Publicité

Les plus récents