Publicité

Kronik KC Ranzé

Tous couillons… ?

Par

Partager cet article

Kronik KC Ranzé

Tous couillons… ?

Le mot «couillon» existe dans le dictionnaire. Il veut dire, selon mon Larousse, «imbécile».

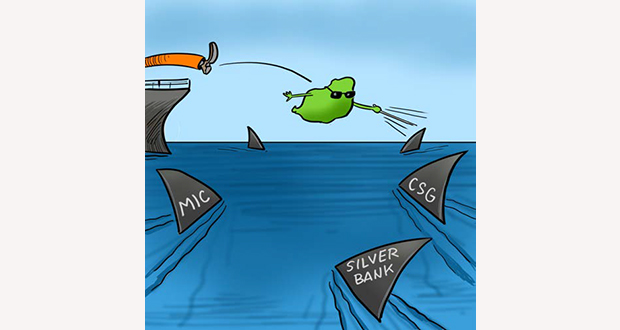

Le nouveau gouverneur de la Banque centrale, M. Rama Sithanen, illustrait lors de sa conférence de presse, samedi dernier, comment la Silver Bank est, une fois encore, un exemple d’interventionnisme politique «gone wrong», où le gouvernement et ses préposés sont intervenus, les yeux ouverts, et les leçons non apprises. Cela pourrait cette fois-ci coûter… Rs 8,1 milliards au pays !

Le scénario de faillite bancaire n’est pas nouveau. Lire à ce propos, Politisation Chronique (*). Mais à la Silver Bank, elle-même ressuscitée des cendres de la Banyan Tree Bank en octobre 2021, le scénario est à la fois limpide et choquant. Banyan Tree a perdu sa licence bancaire en avril 2020, notamment pour avoir fait «de mauvaises affaires», qui n’ont cependant jamais été détaillées. Elle avait obtenu sa licence bancaire du gouverneur Bheenick en septembre 2012 et regroupait l’actionnariat de Neem Tree Ltd, une compagnie singapourienne dont le CEO était Sanjiv Singhal, de Vikram Nundlall de Triolet Bus Service, d’Arvind Issur de The Beechand Co Ltd et de Rajesh Desai pour un total de Rs 250 millions.

Quand elle ferme ses portes, huit ans plus tard, c’est, entre autres, parce qu’elle avait apparemment prêté un peu trop d’argent à des «connaissances» de Singhal dans un environnement où la gouvernance était, dit-on mièvrement… insuffisante. Au moment de sa fermeture, les déposants de cette banque en cessation de paiement et probablement en faillite, se voyaient coincés pour près de Rs 2,4 milliards… On ne sait pas combien d’entre eux avaient été invités (poussés ?) à faire des dépôts à la Banyan Tree Bank, mais c’est clairement pour tenter de sauver leurs dépôts que le montage de la Silver Bank est proposé par la Banque centrale en 2021.

La capitalisation de Silver Bank est assurée à hauteur de 40 millions USD par Silver Star SPC des îles Cayman. Environ Rs 1,5 milliard au taux d’alors, cela fait plus sérieux que la capitalisation d’origine de Banyan Tree, mais ce n’est qu’un leurre en fin de compte puisque M. Prateek Gupta de Silver Star et son épouse, Ginni, actionnaire principale de Silver Bank laissent leur banque en détresse avec, selon les dires de Rama Sithanen, environ Rs 8,1 milliards de déposants cette fois encore, largement représentés par des municipalités et des corps paraétatiques, sans doute invités à «soutenir» la Silver Bank, sans aucune chance de retrouver leurs dépôts…

La licence bancaire de la Silver Bank fut annulée le 13 février 2024. Ce n’était pas un vendredi. Un an avant, jour pour jour, le 13 février 2023, ce n’était pas un vendredi non plus, la Banque centrale avait pourtant émis un communiqué rassurant que «Silver Bank does not have any direct or indirect exposure to any related party» et encore que «Silver Bank is adequately capitalised and meets all the legal and prudential norms. The Bank (BoM) is closely monitoring the situation». Pas d’assez près, on dirait !

Et que va-t-on faire maintenant ? Trouver un autre repreneur sans expérience bancaire, qui va encore injecter du capital et demander, en retour, de nouveaux déposants, probablement détenteurs d’argent public qu’il s’évertuera, une fois encore, à piller (pardon ! emprunter…) pour au moins rembourser son capital investi avec, en plus, un retour sur investissement intéressant ? Quand va-t-on enfin apprendre nos leçons ? Ces scénarios inépuisables ont certainement été rendus possibles grâce à au moins des complaisances et au pire des complicités locales. Elles méritent d’être identifiées et les protagonistes d’être épinglés. À moins qu’ils ne se déclarent tous, «couillons»…

Parlant de banque, comment ne pas évoquer la Bramer Bank qui réapparait à l’horizon avec le retour de Dawood Rawat au pays et qui vient demander «réparations» de Rs 22 milliards, dit-on. C’est évidemment son droit. Mais il fera face à une longue liste de «faits objectifs» accumulés par PwC, le FMI, nTan (**) et la Banque centrale, entre autres, qui concluaient aux sérieuses difficultés financières du groupe BAI. Le singapourien nTan, par exemple, dans ses Closing Observations,rappelle, entre autres, que : «The BAI group was accumulating losses which left it with liabilities which exceeded assets by…. some Rs 12 billion as at 31 december 2013. Through its various schemes, the BAI group was able to conceal its massive losses and obscure its true financial position. However the accumulated deficit continued to grow such that in 2015, the BAI group inevitably collapsed under the weight of its huge losses and the unsustainable liabilities”. L’emphase, en gras, est de nTan. Les régulateurs n’ont-ils rien vu venir, en amont ? Pourquoi ? Trop couillons ?

Beaucoup a été écrit sur la BAI. La réalisation des actifs a été souvent controversée, parfois choquante. L’acharnement du gouvernement contre la famille Rawat se révèle être légalement injustifiée après 10 ans de tentatives diverses et ce, malgré le fait que nTan indiquait des ponctions du groupe de plus de Rs 1 milliard en faveur de Dawood Rawat, ses associés et sa famille (paragraphes 199 et suivants). Dawood Rawat est un entrepreneur qui a eu beaucoup de mérite, notamment avec son hôpital, mais qui, fort de son patronage politique, a peut-être voulu aller trop loin, trop vite (***). La bataille autour du mot «Ponzi», même affublé de la préposition «quasi» est un faux débat ! La BAI était devenue, grâce aux pertes et aux investissements trop lourds dans des related parties, un château de cartes fragile et vulnérable…

L’angle de la Banque centrale sur la Bramer Bank a été, remarquablement, résumé par le Gouverneur de l’époque, Ramesh Basant Roi (****). Ce qui est certain, c’est que la Bramer Bank affichait un PE ratio défiant toute logique, qu’elle bénéficiait déjà d’avances «massives» de la BoM, que ses prêts à des related parties devenaient problématiques et qu’elle était anormalement dépendante de gros dépôts de corporations d’état, au point où le retrait de ceux de la NPF de Rs 1,5 milliard l’asphyxiait avec son capital de Rs 1,3 milliard. N’était-ce pas risqué de dépendre d’un aussi gros déposant ? Est-ce que ce déposant était, de fait, «prisonnier» de sa banque ? Était-ce normal ?

Bien sûr que non !

M. Dawood Rawat peut, à la faveur d’un 60-0, enfin revoir sa famille, après 10 ans. On est content pour lui et c’est révélateur de l’environnement puant d’où le pays sort ! S’il y a eu des dérapages coupables, il est en droit d’essayer d’arguer son cas. Mais les faits objectifs resteront têtus…

***

L’état de l’économie est un document précis et clinique. Il fait un diagnostic inquiétant et sans complaisance. Il dit enfin VRAI. Ceux qui craignaient le pire avaient raison. Ce qui est nouveau, ce sont les «contingences», dont on a peu parlé jusqu’ici. Ce document conclut que les défis confrontant la nation sont tout simplement «mind-boggling»’. Un State of the Economy annuel sera sûrement bienvenu pour réinstaller un contrat de confiance avec la nation !

Le PIB ainsi que son taux de croissance ont été artifiellement dopés. Le taux d’investissement est en déclin. Le taux de couverture des importations grandissantes est en baisse. La balance des paiements est au rouge pour ces deux dernières années. Il est rappelé que «nos» réserves en devises ne nous sont pas toutes librement disponibles à la BoM. La MIC devra migrer ailleurs. Metro Express, Air Mauritius, Casinos, NTC, CWA, etc… ne peuvent rembourser leurs dettes et demandent encore du soutien financier. L’inflation cumulée 2022-24 est de 23 %, avec un taux de 33 % pour le seul alimentaire. Il faut recapitaliser la BoM ! 8,1 milliards de déposants sont en danger à la Silver Bank. 3,7 milliards d’engagements sont «à risque» à la MIC. La productivité est basse. Le déficit budgétaire 23-24 est pire par Rs 10,6 milliards et pour 24-25, pire par Rs 21,6 milliards, AVANT toute nouvelle dépense comme le 14e mois ! Les Special Funds sont évidés. «Trou» 24-25 de Rs 9 milliards sur la CSG et il va grossir. BAI/Betamax/Neotown auront coûté respectivement, Rs 31,7/4,6/1,8 milliards aux contribuables (voir tableau 12. Sidérant !) (*****). Fonds déficitaires à la STC de Rs 4,9 milliards à novembre 2024. Fonds propres négatifs de Rs 10,8 milliards à MK. Rs 47 milliards de déficit actuariel sur les pensions «defined benefits» du gouvernement.

Tout cela, et plus, révélés en une semaine, (en milliards ; pas en ces millions pourtant inaccessibles au citoyen moyen, même après une dévaluation de la roupie de 46 % depuis 2014 !), ça en fait une douche froide… Même nos visiteurs du FMI, de la BM et de Moody’s n’ont pas vu ? Couillons volontaires ?

En espérant que cela nous réveillera enfin à la réalité du moment et à la nécessité de réformes profondes, de sacrifices et d’une culture nationale et gouvernementale radicalement différente.

On a essayé de nous rouler dans la farine, comme des couillons. 63 % de l’électorat ont déjoué cette tentative, refusé le label qui va avec et ont insisté, courageusement, pour un changement de régime qui, seul, permettait, enfin de SAVOIR, combien on les trompait encore, derrière une façade déjà elle-même bien décomposée.

Nos nouveaux gouvernants ont intérêt à être à la hauteur de ce courage et de cette lucidité !

(*) L'express.mu l Kronik KC Ranzé : Politisation chronique

(**) Bank of Mauritius l The BAI Group

(***) L'express.mu l Dawood Rawat: A role model or a scheming swindler?

(*****) Dans le cas BAI, on a des actifs que l’on peut vendre : Maubank, National Property Fund et National Insurance Co.

Publicité

Publicité

Les plus récents