Publicité

États-Unis- Trump: l’heure de vérité

Par

Partager cet article

États-Unis- Trump: l’heure de vérité

Donald Trump sera investi de ses fonctions de président des États Unis, ce vendredi 20 janvier. La mise en œuvre véritable de son programme validera-t-elle les espoirs que son élection a fait naître ?

Les marchés retiennent leur souffle

«Buy the rumour, sell the news». Cette devise qui inspire les spéculateurs fait craindre que les marchés, après avoir encensé Donald Trump, pourraient changer d’humeur quand le président impétueux mettra en œuvre son plan d’action.

Selon William Watts, rédacteur adjoint de Marketwatch, un site d’information financière, si les marchés sont optimistes, c’est qu’ils misent sur les promesses d’alléger la réglementation, de couper les impôts des compagnies, et d’investir dans des projets d’infrastructure.

Pour autant, cette reprise pourrait s’avérer fragile. Marketwatch cite Andrew Adams, analyste chez Raymond James, qui estime que le rebond était porté par les titres à faible capitalisation. Des titres par nature plus volatils, qui pourraient perdre de l’élan au moindre incident.

Si incident il y a, il est peu probable qu’il soit positif. C’est l’avis de l’analyste Adam Parker de Morgan Stanley. Il estime que «toutes les bonnes nouvelles sont déjà sues et sont intégrées dans les prix». Ce qui ne laisse pas de place aux surprises positives capables de soutenir un nouveau rebond.

C’est un phénomène propre au monde financier. Il résulte d’une situation d’incertitude qui incite les courtiers à solder les valeurs mobilières après que les grosses annonces faites préalablement sont matérialisées. Autrement dit, lorsque l’annonce d’un événement financier majeur se concrétise, les investisseurs potentiels auront déjà pris les dispositions pour que ces effets soient reflétés dans les prix. Dès lors, le marché, porté par les espoirs populaires, aurait-il atteint un sommet ?

Qui dit sommet dit possible renversement. Ce qui suscite la fébrilité des marchés. La journée du 3 janvier dernier traduit la nervosité sous-jacente des marchés. Tout part d’un tweet de Donald Trump qui menace le constructeur automobile General Motors d’instaurer des droits de douanes sur ses voitures fabriquées au Mexique. Dans la foulée, le constructeur rival Ford annonce qu’il renonce à son projet d’usine au Mexique. Ce qui remet en cause un investissement de 1,6 milliard de dollars.

«Le marché a subitement commencé à intégrer le risque d’ingérence politique et probablement le risque protectionniste», explique Alexandre Baradez analyste de marchés chez IG France, une société spécialisée dans le courtage en ligne dans une tribune publiée dans le journal français Les Echos. En quelques heures, tous les marchés ont clignoté : les devises, les matières premières, l’or, le pétrole. Ce ne sont pas seulement les baisses individuelles qui ont surpris mais aussi le fait que tous les marchés ont fluctué simultanément.

«Ce mouvement, même s’il n’a pas été suivi d’une correction plus sensible sur les marchés actions dans les jours qui ont suivi, semble toutefois marquer une rupture par rapport aux deux mois post-élection. Comme si le marché commençait à voir le verre à moitié vide…», commente Alexandre Baradez.

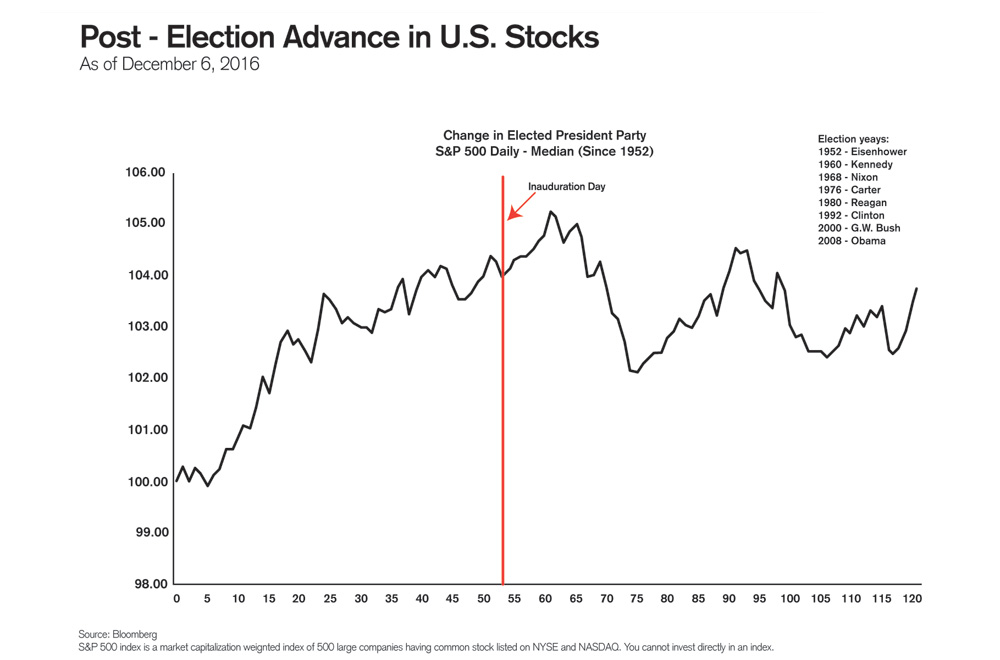

Du coup, les analystes ont les yeux rivés sur les transactions de cette semaine et sur celles des semaines qui suivront. Un ralentissement des transactions dans les jours suivant l’investiture pourrait laisser penser que les marchés auraient atteint un sommet.

Les adeptes du trading à court terme scrutent, pour leur part, les statistiques des élections passées. Historiquement, les marchés atteignent un pic deux semaines après la cérémonie d’investiture, pour retomber un mois plus tard, laissant les spéculateurs en territoire de pertes… Les investisseurs sont avertis.

Historiquement, les marchés atteignent un pic deux semaines après la cérémonie d’investiture.

Les promesses de Trump sont-elles réalistes ?

Puisque les mesures préconisées par Donald Trump sont hors normes, elles provoquent des réactions de nature comparable. 11 économistes interrogés par CNN dans un sondage estiment que Trump n’atteindra pas la croissance de 4 % promise.

«Pigs do not fly…Trump rêve», soutient Robert Brusca, principal économiste au sein de FAO Economics, une firme spécialisée dans la recherche, dans un article sur le site en ligne de CNN.

Robert Brusca se demande comment l’équipe de Donald Trump peut envisager concilier la création de nou- veaux emplois et la posture des investisseurs. Car, pour les investisseurs, la productivité ne passe pas par l’emploi mais par la technologie, notamment celle qui vise à remplacer les ouvriers.

Comment aussi concilier croissance et protectionnisme ? Les mesures annoncées par Donald Trump sont perçues par certains comme étant à l’opposé des approches commerciales que l’on attendrait d’un pays engagé de plain-pied dans une économie globale. Pourra-t-il susciter le dynamisme américain en remettant en cause certains traités commerciaux, notamment l’accord de libre-échange avec le Mexique et le Canada, qu’il considère contraire aux intérêts de son pays ? Ou en imposant des taxes douanières sur les produits en provenance de Chine dans le but de contrer les pratiques commerciales de ce pays ?

Par ailleurs, ce qui fait sourciller, c’est la prédisposition du futur président à gérer les affaires des États-Unis comme celles d’une société qui lui appartiendrait. Une approche qui fait craindre une dégradation de la gouvernance nationale, au profit des grandes entreprises.

Le plus verbal des économistes anti-Trump est Lawrence Summers, qui a déjà agi comme principal conseiller économique de Barack Obama et qui a également servi sous Bill Clin- ton. Dans une récente déclaration à la télévision Bloomberg, il disait ceci : «La logique sous-jacente, les arguments avancés sont si éloignés des tendances dominantes de n’importe quelle philosophie économique qu’ils ne trouvent leur équivalence économique que dans le cadre de cette doctrine religieuse qu’est le créationnisme.»

Summers rejette l’argument selon lequel la politique fiscale incitera les entreprises américaines basées à l’étranger à ramener leurs liquidités aux États-Unis, favorisant l’investissement et l’embauche. Il explique qu’une grande majorité d’entreprises américaines domiciliées à l’étranger dispose d’importantes liquidités dans le pays. «La réalité est que l’argent ramené aux États-Unis est utilisé, entre autres, pour le paiement des dividendes, le rachat de titres, la réalisation de projet de fusions et d’acquisitions pour la restructuration financière et non pour l’orienter dans de nouveaux projets de développement. C’est une illusion de croire que le rapatriement de capitaux occasionnera la relance des investissements».

Et si Trump réussissait ?

Il existe cependant des têtes pensantes qui n’hésitent pas à mettre en exergue les aspects positifs des recettes de Donald Trump. Et non des moindres.

À commencer par la Banque Mondiale qui estime que les baisses d’impôts de Trump pourraient doper la croissance américaine, et, par ricochet, stimuler la croissance mondiale. Ces estimations ne tiennent cependant pas compte des effets des changements anticipés aux accords commerciaux entre les États-Unis et ses partenaires.

Celui qui s’affiche plus ouvertement en faveur de Donald Trump est David Folkerts-Landau, l’économiste-en-chef de la Deutsche Bank. À son avis, une présidence américaine sous Donald Trump permettra à la situation actuelle qu’il qualifie de «statu quo médiocre» d’évoluer dans la bonne direction de façon à créer les possibilités devant permettre au pays de renouer avec un taux de croissance plus conséquent. Il mise sur le «pragmatisme» de Donald Trump qui, pense-t-il, infléchira sa ligne dure au contact des faits.

Cette prise de position publique de l’économiste de la Deutsche Bank a toutefois invité les journaux financiers à évoquer les possibles conflits d’intérêt entre l’homme d’affaires, client de la banque, et le futur président.

Trump lui-même, pour sa part, compte sur le soutien populaire des Américains. Les urnes lui ont donné gain de cause contre toute attente. Les pronostics qui lui avaient enlevé toutes les chances de remporter la manche contre Hilary Clinton, la candidate des Démocrates, ont subi un revers mémorable qui marquera à jamais les annales des élections présidentielles des États-Unis.

Donald Trump a ceci de particulier et de caractéristique. Il emprunte une logique qui défie les vertus confirmées de toute forme de pratique conventionnelle. Une voie hors norme. Il manifeste la posture d’un leader qui sait où il va et parfois contre vents et marées. En politique, c’est un peu comme au football. C’est le résultat qui compte. Est-il en mesure de faire mentir les pronostics sur ses chances de réussite sur le plan économique comme cela a été le cas sur le plan politique ?

Publicité

Publicité

Les plus récents