Publicité

Eric Ng Ping Cheun: le désalignement de la roupie

Par

Partager cet article

Eric Ng Ping Cheun: le désalignement de la roupie

- Si tant est que la roupie soit surévaluée, ce sont les politiques publiques qui entravent un rééquilibrage des taux de change.

La perspective d’une sortie de la Grande-Bretagne de l’Union européenne, avec ou sans un accord, suscite des craintes chez des opérateurs mauriciens. Les appréhensions se portent surtout sur la valeur de la roupie face à la livre sterling. Sous un Hard Brexit, celle-ci pourrait atteindre la parité avec l’euro. Un effondrement de la monnaie de Sa Majesté, déjà effectif, rend nos exportations textiles moins compétitives et notre destination touristique plus chère. De fait, les arrivées du marché britannique au premier semestre de 2019 ont reculé de 2,2 % par rapport à la période correspondante de l’année dernière. Et les prévisions officielles des revenus bruts du tourisme pour 2019 ont été révisées à la baisse, de Rs 67,5 milliards à Rs 64,7 milliards.

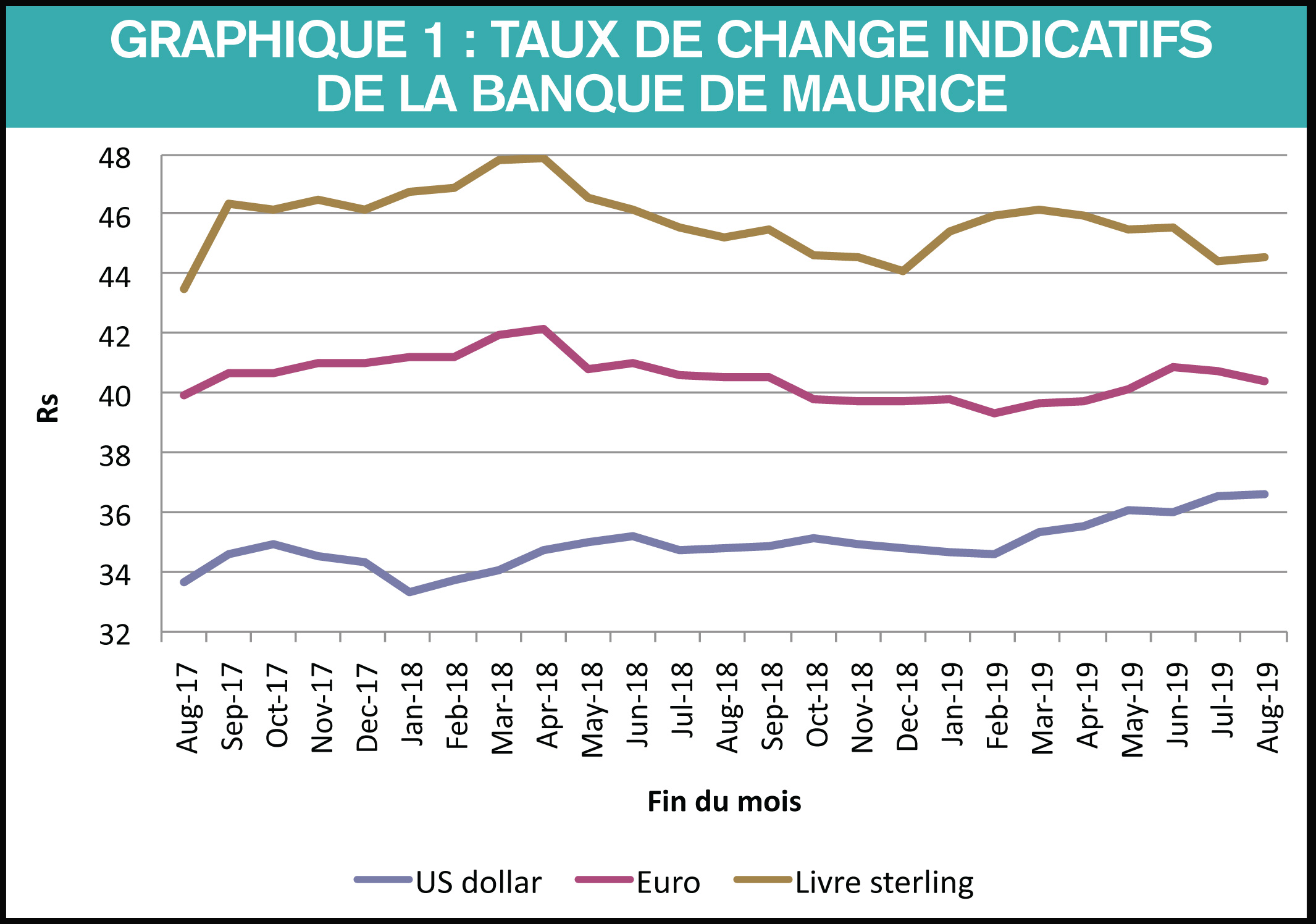

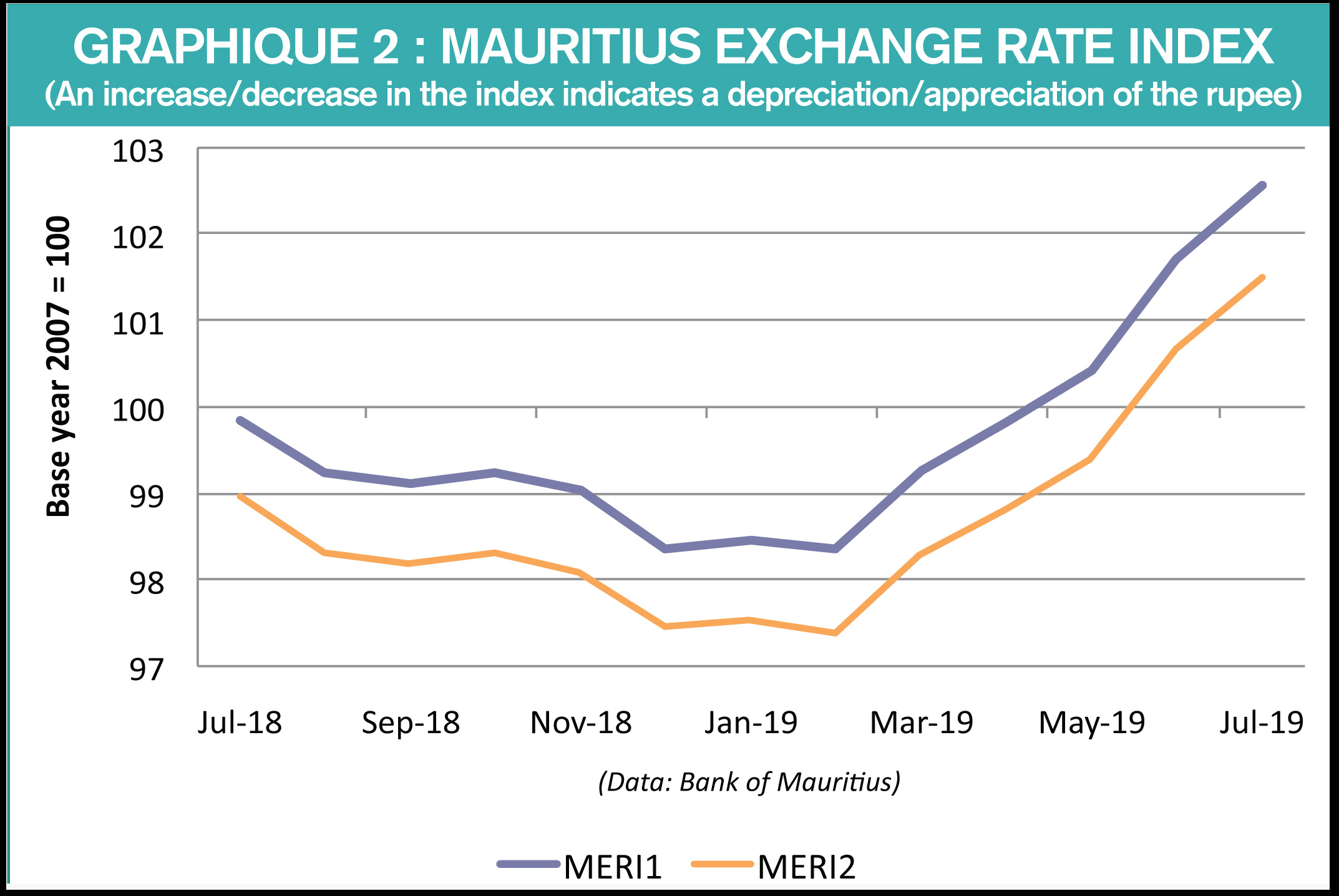

Voilà de quoi relancer le débat sur la surévaluation supposée de la roupie. De prime abord, une telle affirmation paraît surréaliste au citoyen lambda qui regarde les taux de change affichés par les banques. Il dira, avec raison, que la roupie s’est dépréciée contre le dollar américain, le cours vendeur du billet vert passant de Rs 33,70 le 31 août 2017 à Rs 36,62 le 31 août 2019 (voir le graphique 1), selon les taux indicatifs de la Banque de Maurice (BoM). Pour le spécialiste aussi, les deux indices du Mauritius Exchange Rate Index de la BoM ont grimpé entre février et juillet 2019, impliquant une dépréciation nominale de 4,3 % de la roupie en l’espace de cinq mois (voir le graphique 2).

Curieusement, bien que le cours dollar-euro ait varié, la roupie est restée plus ou moins stable vis-à-vis de la monnaie unique. La corrélation entre l’une et l’autre est si frappante qu’il est loisible de penser que la BoM a délibérément ancré la roupie à l’euro dans un arrimage flexible (crawling peg). Dès lors, une baisse de l’euro vis-à-vis du dollar engendre un affaiblissement de la roupie contre le dollar.

La politique de la Banque de Maurice est donc dictée par la Banque centrale européenne, et non par son inepte comité de politique monétaire (MPC). Avec un mécanisme de transmission monétaire qui ne fonctionne pas, le MPC n’a aucune influence sur la demande agrégée. Sa politique monétaire est inefficace parce qu’elle n’est pas claire, laissant les marchés sans réaction.

Ce qui préoccupe la BoM, c’est de s’assurer d’une roupie dévaluée pour améliorer son bilan (qui est libellé en roupies), d’autant que Rs 18 milliards seront bientôt enlevées de son fonds de réserves spéciales pour rembourser une partie de la dette publique extérieure. C’est pourquoi l’abondance de devises sur le marché domestique (susceptible de faire apprécier la roupie) oblige la BoM à les acheter pour maintenir l’ancrage de la roupie à l’euro. Comme quoi les intérêts de la Banque centrale s’alignent sur ceux des exportateurs ! Sauf qu’un ralentissement économique de la zone euro impacterait le volume d’exportations.

Ceux qui disent que la roupie est surévaluée (désalignement de la monnaie) font pression pour un rééquilibrage de la monnaie, pour une dépréciation forcée de la roupie. Afin de comprendre cela et d’éviter des erreurs de politique coûteuses, il faut revenir aux principes fondamentaux de l’économie monétaire.

Le taux de change reel

L’économie réelle traite avec les quantités et les prix relatifs, étant distincte de la détermination du niveau absolu des prix. De par cette dichotomie classique, on doit exprimer les prix relatifs en termes d’une unité. Cette unité, appelée le numéraire, peut être n’importe quel prix (celui du sucre, par exemple). Dans la pratique, on utilise l’indice des prix à la consommation (CPI) ou le déflateur du PIB, un indice général des prix de tous les biens et services produits.

Une autre distinction importante est celle entre biens échangeables (tradable goods) et biens non échangeables. Les premiers sont des biens dont les prix sont déterminés sur le marché international, en l’occurrence les exportations et importations. Les seconds font l’objet de très peu d’échanges ou d’une concurrence minimale, comme le logement.

Les biens échangeables sont concernés par les changes. La plupart des gens se fixent sur le taux de change nominal, qui est la valeur d’une monnaie exprimée dans une autre : c’est le prix d’une monnaie étrangère dans un pays donné. Mais pour l’opérateur économique, le taux de change nominal n’explique pas tout. Il doit savoir ce qu’il peut acheter avec une devise : est-il plus avantageux de payer en dollars ou en euros ?

C’est ici qu’intervient le taux de change réel : il sert à mesurer la valeur des produits d’un certain pays (Maurice) par rapport à ceux d’un autre pays (disons, la France). En d’autres mots, combien de paniers du consommateur (définis par le CPI) ou de paniers du producteur (définis par le déflateur du PIB) faut-il pour acheter un panier de biens échangeables ? Le hic, c’est que le CPI ou le déflateur du PIB contiennent aussi des biens non échangeables. Et puis, cette simple comparaison de prix est compliquée par la non-uniformisation des paniers de produits, les coûts de transport et les barrières commerciales.

Le taux de change réel est le principal équilibreur de la balance des paiements d’un pays, c’est-à-dire de toutes les sources d’entrées de devises et de tous les types de sorties de devises (incluant l’accumulation de réserves internationales par la Banque centrale). Lorsque les monnaies étrangères sont abondantes dans le pays (exportations en hausse et fortes entrées de capitaux), le marché établit un faible prix réel sur les devises. Celui-ci est élevé en cas de pénurie de devises, causée par un déficit commercial et des sorties de capitaux accrus.

«Le taux de change réel est le principal équilibreur de la balance des paiements d’un pays, c’est-à-dire de toutes les sources d’entrées de devises et de tous les types de sorties de devises.»

Rééquilibrage normal

Le taux de change réel (TCR) entre deux monnaies (la roupie et l’euro) est calculé en multipliant le taux de change nominal par le ratio des prix entre les pays des deux monnaies (Maurice et la France). L’équation de base est : TCR = tP*/P, où t est le taux de change nominal euro-roupie, P* le prix moyen d’un produit à Maurice, et P le prix moyen du même produit en France. S’il coûte Rs 40 pour acheter un euro, le taux de change nominal est de 0,025 (1/40) euro par roupie.

Un exemple d’un produit qui est vendu dans de nombreux pays sous une forme pratiquement identique, c’est le Big Mac, le hamburger de McDonald’s. Le TCR sera de 1 si le Big Mac est vendu à Rs 40 à Maurice et à 1 euro en France : TCR = (0,025x40)/1. Dans ce cas, on parle de parité de pouvoir d’achat : le hamburger a le même prix à Maurice qu’en France.

Toutefois, si le prix du Big Mac monte à Rs 50, le TCR sera de 1,25 : TCR = (0,025x50)/1. On a alors un prix supérieur de 25 % à Maurice, ce qui indique que la roupie est surévaluée de 25 % par rapport à l’euro. Il est donc avantageux d’acheter des euros, de les utiliser pour acquérir des hamburgers à 1 euro en France, et de les vendre ensuite à Maurice à Rs 50. La demande d’euros augmente, ce qui fait apprécier l’euro contre la roupie jusqu’à ce que le TCR retourne à son niveau précédent de 1 (l’euro est alors à Rs 50, le taux de change nominal étant de 0,02 euro par roupie).

Inversement, si la roupie est sous-évaluée, l’écart du TCR exercera des pressions sur elle dans le sens d’une appréciation. C’est un processus normal de rééquilibrage des taux de change dans une économie libre, mais qui est entravé par les politiques publiques. De là vient le désalignement fondamental des taux de change.

Incertitude de la modélisation

Un pays n’a pas qu’un seul partenaire commercial, mais plusieurs. On calcule donc la moyenne des TCR bilatéraux entre le pays et chacun de ses partenaires, pondérée par les parts de marché respectives de chaque partenaire. Cette moyenne s’appelle le taux de change effectif réel, en anglais Real Effective Exchange Rate (REER), et c’est ce qui est utilisé pour mesurer l’alignement d’une monnaie. Comme le REER n’est qu’une moyenne, il se peut qu’aucun désalignement d’ensemble n’existe si la monnaie est surévaluée par rapport à certains partenaires, et sous-évaluée visà- vis d’autres partenaires.

Dans son rapport d’avril dernier, le Fonds monétaire international écrit que «Mauritius’ real effective exchange rate (REER) appreciated by 3.9 percent on a year-on-year basis in 2017. This followed cumulative appreciation of the REER by 3.3 percent over 2014-2016. Recent data show that the REER appreciated by 1.4 percent in 2018». Par conséquent, la roupie afficherait «an overvaluation of about 25 percent (or a range of 15 to 35 percent)», mais qui est «subject to considerable uncertainty».

Techniquement, les experts du FMI n’ont peut-être pas tort, mais c’est cette incertitude de la modélisation qui pose problème. Toutes les fluctuations importantes ne sont pas des signes de désalignement. Aux États-Unis, dans les années 1980, le REER a connu des variations atteignant 80 % !

Les écarts du REER ne prouvent pas nécessairement l’existence d’un désalignement fondamental de la monnaie. Une appréciation du taux de change réel peut être le résultat de forces économiques. Les modes de consommation évoluent plus rapidement que les paniers de produits conçus par Statistics Mauritius tous les cinq ans. Les progrès technologiques accroissent la productivité dans la production des biens échangeables, et la baisse du prix de ces produits dans le pays ayant la meilleure productivité fait diminuer leur prix dans les autres pays sous l’effet de la concurrence internationale.

De plus, les prix des biens échangeables ont tendance à baisser par rapport à ceux des biens non échangeables. Dans la mesure où ces derniers pèsent lourd dans le panier national de produits, le CPI du pays augmente par rapport à celui du panier international de produits : le REER du pays tend donc à s’apprécier. C’est l’effet Balassa-Samuelson, qui est attribué particulièrement aux pays en développement – et nul doute à Maurice où le secteur de l’exportation se rétrécit devant l’expansion de la construction et de l’immobilier.

Encaisses réelles

La Banque de Maurice ne réussira pas à cibler le taux de change réel simplement en choisissant un taux de change nominal fixé à l’euro. Elle peut établir le taux de change nominal, mais c’est la population qui détermine l’offre de monnaie et, par ricochet, le TCR en fonction de sa volonté de détenir des encaisses réelles (real cash balances). L’accumulation de réserves internationales n’a d’ailleurs eu aucun impact sur le numérateur du TCR, l’inflation locale demeurant modérée en raison de la déflation mondiale.

Définies par l’agrégat monétaire M2 divisé par le CPI, les encaisses réelles sont influencées par le revenu réel, le taux d’inflation attendu et les taux d’intérêt réels (taux d’intérêt nominaux défalqués du taux d’inflation). Davantage de placements alternatifs, une faible propension à épargner et une forte protection sociale, comme à Maurice, découragent d’avoir des encaisses monétaires. Reste que les gens détiennent moins d’encaisses réelles devant une hausse des prix, l’inflation constituant une taxe. Si des taux d’intérêt plus élevés sur les encaisses monétaires font monter les encaisses réelles, des taux de rendement plus forts sur les titres les font diminuer.

Les gens dépensent moins (plus) lorsque les encaisses réelles sont inférieures (supérieures) à leur niveau désiré. En augmentant leurs encaisses réelles, ils stérilisent les excès de liquidité bien mieux que la Banque centrale qui, elle, subit des coûts par la vente de ses titres. En abaissant le taux directeur, notre MPC pense réduire ces coûts quand, en fait, il ouvre le robinet monétaire, faussant l’évaluation des risques de crédit.

Pour la BoM, les coûts de stérilisation sont énormes dans un contexte où les rendements obligataires dans le monde sont en chute, tout comme les revenus générés par ses réserves internationales en l’absence d’une vraie gestion professionnelle. Pour compenser cela, la BoM ne peut que déprécier la roupie pour accroître ses réserves de réévaluation. Avec l’équivalent de USD 7,2 milliards en réserves officielles, une appréciation de 1 % d’un panier de devises contre la roupie fait gagner Rs 2,6 milliards (USD 72 millions multipliés par Rs 36) aux fonds propres de la BoM…

En créant de la monnaie par l’achat de grandes quantités de devises, la BoM libère des forces inflationnistes qui sont destructrices de l’économie réelle. Il vaudrait mieux diminuer les tarifs douaniers ou les restrictions à l’importation, ce qui entraînerait une demande accrue de devises, une absorption des excès de roupies par la Banque centrale et une baisse de l’offre de monnaie. Entre protectionnisme tarifaire et protectionnisme monétaire, il faut choisir !

Bien sûr, tout cela ne doit pas nous faire oublier la compétitivité. Mais, comme l’affirme Paul Krugman, elle est une notion vague. Car elle comprend non seulement les prix des biens et services, mais aussi leur qualité, les coûts de production et les processus par lesquels ils sont transportés et livrés. Elle est une variable endogène qui réagit à de nombreux facteurs, tels que les stratégies des entreprises, la structure des marchés du travail, la productivité de l’administration publique et le système de sécurité sociale. À charge pour les décideurs politiques de les aligner.

Publicité

Publicité

Les plus récents