Publicité

Finance et développement foncier: l’histoire de la faillite des sociétés Guimbeau

Par

Partager cet article

Finance et développement foncier: l’histoire de la faillite des sociétés Guimbeau

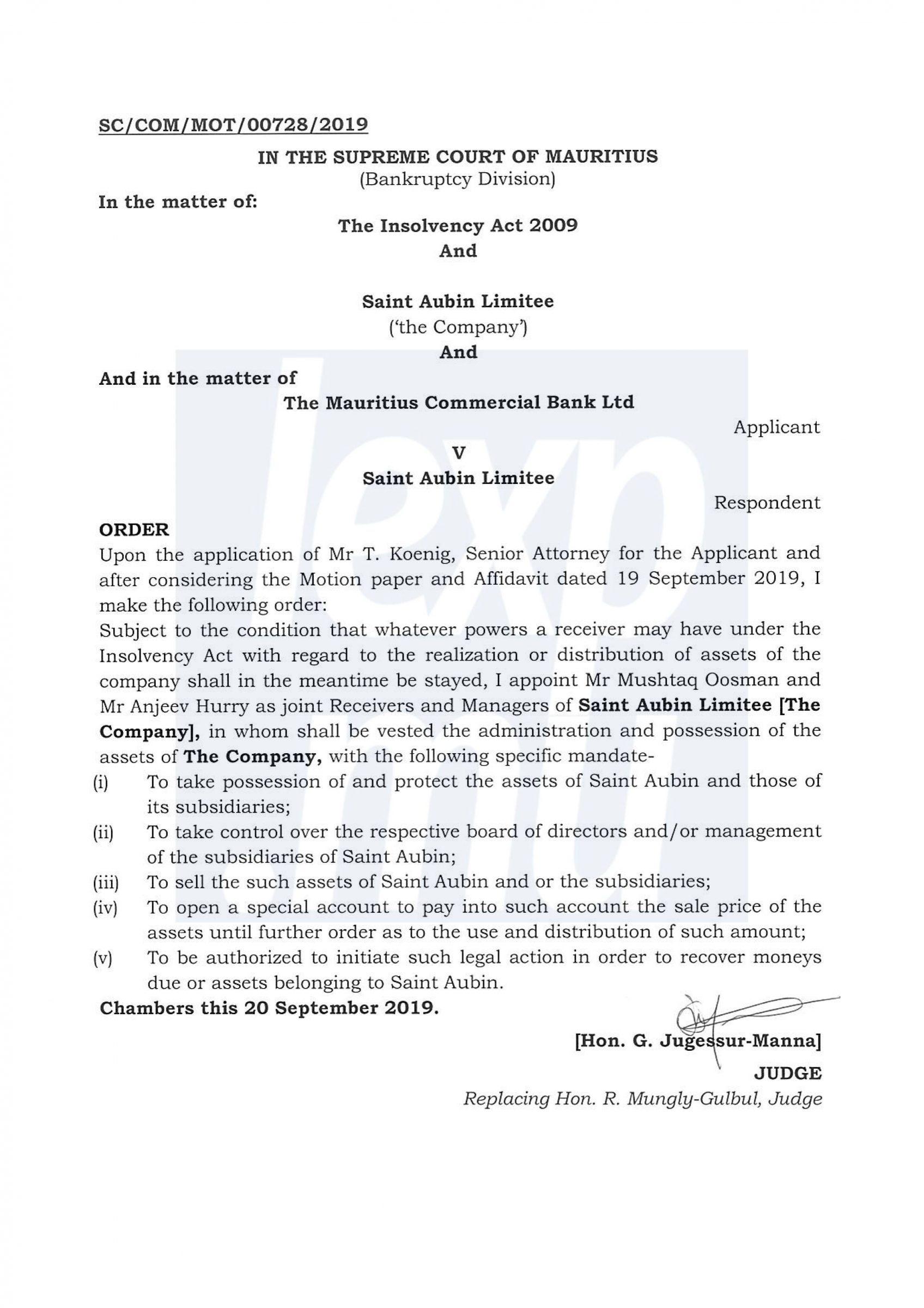

En 2008/2009, Saint Aubin Limitée (SA) développe le projet SABIO de distillerie et de sucres spéciaux afin de faire face à la baisse du prix du sucre. Le financement du projet est assuré par la Mauritius Commercial Bank. Cependant, à la suite de difficultés liées notamment au retard dans les autorisations officielles, le projet peine à démarrer. Les permis dont les demandes, faites en 2008, ne seront reçues qu’en 2015 ! Entretemps, des dettes de Rs 665 millions auprès de la MCB s’accumulent. Les Pailles Limitée (LPL), filiale de Saint Aubin Limitée (SA), prise en garantie par la banque lors de la procédure dite de novation, est mise sous séquestre le 5 août 2016. Enquête…

Reckless Lending

SA, Les Pailles Limitée (LPL) et La Digue Ltée ont logé une plainte contre la MCB le 5 mars 2020 et accusent cette dernière d’avoir fait du ‘reckless lending’, c’est-à-dire, d’avoir laissé le client s’endetter tout en sachant que ce dernier ne pourrait plus rembourser, jusqu’à l’inévitable mise sous séquestre. La banque n’aurait pas respecté les directives émises par la banque centrale concernant le Credit Risk Management, selon les plaignants. La façon dont ces prêts ont été accordés, sans évaluation des facteurs, notamment économiques et financiers pouvant affecter la capacité de remboursement du client, est contestée dans cette plainte.

Drôle de restructuration de la dette

Les plaignants reprochent à la MCB d’avoir imposé des intérêts sur les intérêts pour les prêts de moins de trois ans, contrairement à l’article 2202/6 et 2279 du code civil. Le transfert et capitalisation des intérêts dus dans un nouveau prêt lors de la restructuration des dettes opérés par la MCB. Le compte de SA aurait également été bloqué pour sécuriser le paiement des intérêts… à venir. Une première dans le secteur bancaire ! De plus, le montant principal dû, gonflé des intérêts en arriérage, aurait servi à justifier, selon la plainte, la mise sous séquestre prématurée et la mise en vente des avoirs de LPL. Certains de ces prêts ont été accordés avec des délais de remboursement impossibles à tenir, ajoute la plainte, comme ces Rs 150 millions à être repayées en six ans ou ces Rs 200 millions en six mois. Aussi, la date de remboursement de ces prêts a parfois été avancée au lieu d’être remise à plus tard lors d’une restructuration des dettes. Tous les actifs de LPL sont pris en garantie, ainsi qu’un corporate guarantee sur SA empêchant le groupe de se tourner vers d’autres institutions financières. Les avoirs, composés notamment de trois grandes portions de terrain et de trois autres plus petites aux Pailles, qui auraient été évalués en 2016 à Rs 878 millions, sont mis en vente.

Quelle obligation pour le Receiver Manager ?

C’est Mushtaq Oosman qui est nommé Receiver Manager. SA, LPL et La Digue – une autre compagnie subsidiaire du groupe St Aubin –, s’en prennent également à ce dernier dans une mise en demeure datée du 10 août 2020 pour avoir vendu quatre de ces terrains d’une superficie totale de 120 arpents situés aux Pailles pour Rs 425 millions cash et Rs 350 millions… à crédit. Ces terrains vendus à Rs 3,5 millions l’arpent (ou Rs 6,4 millions si l’on additionne les Rs 350 millions) sont remis en vente par l’acquéreur, Maxcity Property Fund, trois ans plus tard, à Rs 36 millions l’arpent. Ces Rs 350 millions ne seraient payées à LPL, selon un document de Maxcity, que quand le projet de celui-ci générerait des bénéfices et il n’y a aucune date ni période précisée pour le paiement de ces Rs 350 millions. Auparavant, le 22 juin 2017, les avoirs de LPL avaient été vendus pour Rs 425 millions par le Receiver Manager à une nouvelle entité, New Pailles Ltd – on ne sait pas trop pourquoi –. New Pailles Ltd venait tout juste d’être incorporée le 2 juin 2017, soit 20 jours plus tôt. Le projet immobilier de Maxcity n’ayant pas encore démarré, et encore moins rapporté des profits, les intérêts dus par LPL à la MCB s’accumulent. C’est maintenant tout le groupe St Aubin qui est menacé de passer sous administration.

Contacté, Mushtaq Oosman explique que les Rs 425 millions représentent le prix de vente du terrain et que les Rs 350 millions ne seraient qu’un bonus ajouté, une sorte de dividende sur le retour sur investissement futur. Selon lui, Rs 425 millions a été le prix le plus élevé offert pour ces terrains et il lance même un défi à qui le veut de venir de l’avant avec une meilleure offre. Et si les terrains sont actuellement remis en vente à Rs 36 millions l’arpent, soit dix fois le prix d’achat, «c’est parce que Maxcity a pu ajouter de la valeur aux terrains rien qu’en obtenant le permis pour y développer une Smart City» dit-il. Et pourquoi transférer les biens vers New Pailles Ltd ? «C’est la procédure de la novation, qui nous permet de le faire» répond le Receiver Manager.

Source of funds

La source de financement de New Pailles Ltée est aussi remise en question. Car ce dernier, vers qui les actifs de LPL ont été transférés pour Rs 425 millions, l’ont été contre, entre autres, un paiement de Rs 275 millions en cash dont la provenance demeure un mystère. Le plus troublant pour les plaignants, c’est le prix grandement sous-évalué de Rs 425 millions auquel ces actifs ont été cédés à New Pailles Ltd. On ne sait si et combien de Land Transfer Tax a été réglée auprès de la MRA. Pour Mushtaq Oosman, si le notaire a validé cet acte de vente c’est que tout est en ordre. D’ailleurs, dit-il, ces Rs 275 millions payées cash ne seraient qu’un montage financier…

Où sont passées les Rs 10 000 000 ?

On reproche également au Receiver Manager d’avoir vendu en douce en mars 2019 deux autres «petites» parcelles de terrain appartenant à LPL au prix de Rs 16 millions l’arpent, la vente ayant été faite «hors la vue et sans le concours du notaire’ et ‘dès avant ces présentes’». Bref, dans une complète opacité indigne d’un Receiver Manager, nous dit un banquier. Cela, alors que dans son rapport s’étendant du 5 août 2018 au 4 février 2020, Mushtaq Oosman aurait certifié n’avoir vendu aucun bien appartenant à LPL. L’ICAC et le Land Fraud Squad ont été alertés à ce sujet. Mushtaq Oosman reconnaît cette «omission» et l’explique par un oubli qu’il a d’ailleurs déjà rectifié.

Conflits d’intérêts à gogo

D’où la deuxième interrogation de LPL : pourquoi le Receiver Manager ne procède-t-il pas à la saisie des terrains achetés par Maxcity pour rembourser les dettes de LPL (par le biais de New Pailles Ltée) alors que Maxcity tarde à payer les Rs 350 millions ? La réponse se trouve peut-être dans de nombreuses situations de conflit d’intérêt : un directeur d’une compagnie, Promotion and Development Ltd, associée à la MCB, siège sur le conseil d’administration de Swan Life, qui est à son tour actionnaire de Maxcity Property Fund. De plus, la MCB serait le banquier de cette dernière et est le «custodian» de H.V. Holding Ltd qui, elle est partenaire de Maxcity Property Fund. Le Receiver Manager lui-même serait en plein conflit d’intérêt puisqu’il siège sur le conseil d’administration de Rey and Lenferna Ltd, partenaire de Promotion and Development Ltd. À cela, Mushtaq Oosman rétorque qu’il est un directeur indépendant au sein de cette entité et ne peut donc être accusé de représenter les intérêts de Rey and Lenferna Ltd.

Tout cela n’aurait pas été rendu possible, dit la plainte, si la MCB n’avait, au départ, transféré les dettes et garanties de Saint Aubin Ltée à LPL et La Digue Ltd pour que lesdits biens puissent aisément être vendus car non soumis aux complications liées aux droits des employés et autres obligations de dettes. Rien de mieux que des terrains vagues pour procéder à des «développements».

L’affaire sera appelée bientôt en Cour suprême. Sollicitée, la MCB nous a tout simplement déclaré «Aucun commentaire compte tenu des actions légales, qui sont toujours en cours».

Quant aux Guimbeau, ils n’ont pas souhaité s’exprimer sur le sujet.

Les terres du groupe convoitées

<p>Le groupe Saint Aubin Limitée a été fondé en 1819. Ses avoirs ont été évalués à Rs 5 milliards en 2015. Le groupe est actif surtout dans le domaine productif agricole qui a beaucoup aidé le pays. Ainsi, il est engagé dans la culture et production du sucre, du thé et de la vanille ainsi que celle du rhum agricole, destiné au marché local aussi bien qu’à l’exportation. Il est aussi dans l’élevage du poulet et d’autres animaux. Le groupe emploie directement et indirectement 1 500 personnes. Le projet SABIO, qui a provoqué tant de déboires, notamment financiers au groupe allait inclure la production des sucres spéciaux. Le groupe a aussi investi dans le tourisme, la restauration et le loisir avec les bien-connus, Domaine des Aubineaux, Domaine de Saint Aubin et Le Domaine de Bois Chéri, tout cela avec le souci du respect de l’environnement. Le groupe est reconnu internationalement pour «La Route du Thé, du Rhum et de la Vanille», qui offre des découvertes historiques, culturelles et gastronomiques.</p>

<p>Bref, rien que du bon pour notre économie. Mais apparemment pas bon pour la finance et l’immobilier. En tout cas, les terres du groupe auraient suscité beaucoup de convoitises…</p>

Publicité

Publicité

Les plus récents