Publicité

Analyse : Une embellie, on dirait…

Par

Partager cet article

Analyse : Une embellie, on dirait…

…Mais il faut bien comprendre ce qui se passe derrière les chiffres. Même si, avec TOP 100 Companies, nous n’avons certainement pas la prétention de tout expliquer, les données que nous apportons permettent une analyse sans concession de notre économie.

L’économie a besoin d’exercice tonique, de diète plus saine, de vitamines et d’un meilleur mental aussi, car il n’y a tout simplement pas de «feel good» factor au niveau de l’investissement.

D’abord, la réalité brute : le TOP 100 2014 montre une meilleure santé financière que l’an dernier. Après une baisse assez sérieuse de profitabilité (de Rs 23,1 milliards à Rs 21 milliards) entre 2011 et 2012, le Top 100 rebondit solidement cette année à Rs 27,5 milliards. La profitabilité des banques aussi se rétablit après une année difficile en 2012, passant de Rs 13 762 M à Rs 17 038 M (+23,8 %). Le chiffre d’affaires consolidé pointe dans la même direction, en passant de Rs 345 milliards l’an dernier à Rs 367 milliards en 2013. C’est assez inattendu, dans une certaine mesure, car les problèmes fondamentaux ne se sont pas esquivés sur la pointe des pieds, la bouche en coeur ! En effet, la balance commerciale du pays se creuse encore plus, à Rs 84,7 milliards (22,6 % du PIB versus, déjà, 20,1 % du PIB d’il y a cinq ans ) ; le déficit du compte courant (l’indicateur clé qui dit si nous vivons à l’intérieur de nos moyens ou pas) baisse bien pour la 2e année de suite, mais reste au taux anormalement élevé de 9,7 % du PIB** ; la productivité nationale ne s’améliore pas du tout ; le taux de chômage a progressé d’un point entier depuis 2009 ; et le taux d’investissement (GDFCF) a encore chuté, cette fois à 20,7 % du PIB globalement (26,4 % en 2009) et à juste au-dessus de 16 % du PIB pour l’investissement du secteur privé (presque 20 % en 2009).

Ce n’est pas rose ! Loin s’en faut… Mais tout n’est pas ténèbres non plus. C’est donc la chronique d’une économie qui se cherche, un peu déboussolée, mais pas sans atouts et affichant, en passant, quelques solides résultats. On décrirait le malade comme maussade, regardant ailleurs par la fenêtre, avec un peu de fièvre, mais ne requérant ni oxygène, ni amputation. Pour le moment. Ce qui ne veut nullement dire que le pilotage automatique, une incantation pour de nouveaux hubs et quelques poignées de Panadol suffiront. L’économie locale a besoin d’exercice tonique, de diète plus saine, de vitamines et d’un meilleur mental aussi, car il n’y a tout simplement pas de «feel good factor» au niveau de l’investissement.

À tout seigneur, tout honneur. Débutons par l’investissement, puisqu’au-delà de tous les débats, certes savants, sur l’inflation, le taux repo, le Youth Employment Programme, nos réserves de devises, l’excédent de liquidités, notre bon classement Mo Ibrahim (on est 1er !) etc., il faut, fondamentalement, investir pour progresser. L’investissement peut être de nature productive (généralement assuré par le secteur privé) ou pour assurer l’encadrement, avec des infrastructures et des services permettant à l’investissement productif de fleurir (y compris, crucialement, dans l’éducation). Or, les derniers indicateurs de Statistics Mauritius montrent que si l’on enlève l’achat d’avions et de bateaux, l’investissement total en 2013 aura baissé d’environ 2,6 %, soit le double du taux négatif de 1,3 % de 2012. L’investissement privé, qui avait chuté de 2,5 % en 2012, aura, quant à lui, baissé d’encore 1,3 %. L’investissement public, lui, a baissé de 4,3 % en 2013, après la fin des travaux à l’aéroport, la prison de Melrose et les travaux divers de décongestion routière. À l’exclusion de l’achat de bateaux et d’avions, l’investissement public aura baissé d’encore plus, soit de 6,7 %. En conséquence, le taux d’investissement national baisse encore de 23 % du PIB en 2012 à 21,2 % en 2013 et 20,7 %, est-il estimé, en 2014. Difficile d’arguer encore que ce n’est pas inquiétant, puisque ça ressemble de plus en plus à de la démobilisation ! Ce taux est d’ailleurs maintenant inférieur à celui de l’Amérique latine et des Caraïbes (22 %), de l’Afrique subsaharienne (23,5 %), de la Malaisie et de Singapour (environ 27 %), aux 30 % de la Thaïlande et de l’ASEAN et aux 43 % de l’Asie «en voie de développement» (MCB Focus n° 57).

Et si encore les investissements qui se font étaient tous productifs ! Ce n’est, malheureusement et immanquablement, pas le cas. Nous prenons plaisir (et avons un peu raison !) à nous gargariser de notre premier rang en Afrique pour le Doing Business Index de la World Bank (20e mondial) ou l’index de liberté économique (8e mondial) ou du Human Capital Index (47e mondial) ou encore du Global Enabling Trade Index (36e mondial), mais ces indices sont surtout théoriques dans le sens qu’ils mesurent (en cochant les cases appropriées…) ce qui constitue les tenants et conditions du tissu économique du pays, mais ils ne garantiront ni ne remplaceront jamais l’essence même de l’activité économique, c.-à-d. l’investissement qui, lui, chute. Pourquoi cette glissade, signalée plusieurs fois déjà, par plusieurs observateurs autorisés, au cours de ces dernières années ? Ce n’est sûrement pas que le secteur privé veuille «punir» le gouvernement à cause de la politique de démocratisation de l’économie. D’autant plus qu’il faudrait alors expliquer pourquoi l’entrepreneur étranger, pourtant lourdement sollicité, ne prend pas sa place (Neotown, Jin Fei…). Le secteur privé local, comme tout secteur privé – d’Airway Coffee à GML – veut générer des profits, n’est pas masochiste et ne raterait pas une occasion. Mais ce sont les occasions qui se font rares. D’une part, parce que certaines possibilités d’investissement ne se donnent pas à «bann la», mais, d’autre part, et principalement, parce que notre productivité nationale est faiblarde, ne s’améliore pas et crée donc de moins en moins les incitations ou conditions nécessaires pour convaincre l’investisseur, surtout s’il faut (roupie plus-forte-que-nécessaire oblige…) exporter.

Le dernier budget tente bien d’indiquer de nouvelles pistes d’investissement. Mais il est sans doute plus facile d’évoquer l’Aviation Hub ou le Marine Services Platform ou l’Ocean Economy ou encore la Green Economy ou l’industrie du film que de concrétiser quoi que ce soit. De toute manière, pour réaliser ces idées et aspirer à devenir un «middle income country», ce qui sera capital, ce sera d’être volontaire, discipliné, ouvert aux idées neuves, exigeant pour les standards, respectueux de la méritocratie, vigoureusement plus productif et professionnel. Et nous n’y sommes pas encore !

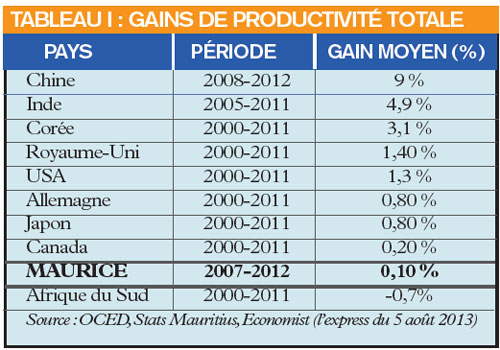

Sur le plan de la productivité, le diagnostic est accablant : la productivité multifactorielle sur la décade 2002-2012 progresse de 0,8 % par an (et encore elle a ralenti à 0,14 % sur les cinq dernières années et à… 0,0 % en 2012) (Voir Tableau I pour du comparatif). En parallèle, le coût unitaire du travail sur les mêmes périodes progresse de 3,8 % par an (2002-2012) et de 3,6 % par an (2007-2012). Ce qui veut dire qu’alors que ce coût unitaire du travail progresse de 1,4 % dans les économies développées, on affiche 5,8 % ici sur la période 2008-2012 ! Conséquences ? (1) Notre intérêt comme lieu d’investissement s’amenuise relativement parlant et (2) puisque les augmentations de salaires sont supérieures aux gains de productivité, les entreprises tentent de se couvrir autrement ! Deux axes principaux semblent avoir été favorisés. Premièrement (solution forcément réservée aux plus grosses entreprises), si l’investissement au pays n’est pas attractif ou profitable, on va généralement investir à l’étranger où, malgré le dépaysement, ce sera mieux, du moins pour les profits ! Illustrent cela les investissements hôteliers aux Maldives, aux Seychelles et ailleurs, l’investissement sucrier au Kenya, en Tanzanie, au Ghana, l’investissement textile à Madagascar, en Inde, au Bangladesh… Deuxièmement, là où c’est possible, on compense très souvent la productivité du capital négatif de la dernière décade (-0,6 %) par des gains de productivité de main d’oeuvre (+ 2,9 %), essentiellement par des compressions de personnel excédentaire.

Si l’investissement au pays n’est pas attractif ou profitable, on va généralement investir à l’étranger où, malgré le dépaysement, ce sera mieux, du moins pour les profits !

Ce qui nous bloque au niveau de la productivité nationale, c’est un ensemble de beaucoup de choses, adossé à une mentalité souvent inadéquate de ceux qui aspirent à progresser matériellement. On peut évidemment être tenté de progresser matériellement en jouant au loto ou en croyant aux plans apparemment succulents de Whitedot/ Sunkai… On peut aussi croire que l’on peut (doit !) augmenter les salaires éternellement en fonction des besoins des employés et pas des moyens des entreprises, y compris publiques. On peut vivre dans l’illusion du pouvoir sans le savoir et de l’argent sans travailler. On peut même spéculer sur tout, depuis la «forme» d’un cheval jusqu’aux prochaines valeurs de l’immobilier. Mais la vérité, à terme, c’est que le progrès économique de nos concitoyens ne peut durablement être assuré qu’à la condition d’apprentissages assidus, de discipline personnelle, de travail solide et efficient menant à ce que notre productivité nationale soit plus forte et moins tropicale. Et cela, le leadership national ne le dit pas. Pire, il ne le pratique pas souvent. Citons pêle-mêle quelques contre-exemples de la productivité : construire une route rutilante qui sert peu à alléger le trafic, ou est défectueuse ou ne fonctionne pas ; entretenir des corps parapublics inefficients, voire inutiles ; boire du thé longuement, papoter, souffrir de réunionnite aiguë, encourager un dédoublement de fonctions entre différents agences et ministères qui s’occupent des mêmes responsabilités. Autre exemple, si vous payez des professeurs et que ceux qu’ils sont supposés former sont absents à 70- 80 % dès le mois d’avril, cela n’ajoute rien à la productivité nationale. Si ce sont les leçons particulières fournies «hors école» par certains des profs qui ont été oisifs dans la journée qui expliquent cet absentéisme, vous avez dépensé deux fois pour le même travail. Si en plus ces revenus ne sont pas déclarés à la taxe, cela relève du délire… Qui pense que c’est productif d’avoir des institutions supérieures qui dispensent des cours reconnus par personne et qui délivrent des diplômes qui ne permettent pas d’accéder à un emploi ? Qui croit que la reconnaissance de diplômes de médecins dits «spoutniks» va améliorer la santé nationale plutôt que d’augmenter le taux annuel de «sick leaves» ou de visites à l’hôpital ? Peut-on tolérer un port qui ferme pour des réunions de syndicats ? Pouvons-nous être satisfaits d’avoir une connectivité Internet qui subit les commentaires négatifs des visiteurs (touriste chinois qui veut envoyer sa vidéo à Shanghai ou Tax Adviser dans l’offshore ou encore pédagogue invité à opérer au «hub» tertiaire) ?

Sources : Statistics Mauritius, MCB Focus, l’express, OECD

** Citons The Economist du 4 janvier 2014 qui dit, à propos de la plus grosse économie au monde, celle des Etats-Unis : «At the end of 2005, the current account deficit reached 6,2% of GDP, the sign of a society living dangerously beyond its means», pour bien prendre la mesure de notre situation.

Une embellie, on dirait... (II)

S’il faut s’inquiéter de la baisse de profitabilité du secteur des supermarchés, des pétroliers et des vendeurs d’automibiles, il faut aussi noter la progression spectaculaire de la profitabilité du secteur du jeu.

L’express a publié, hier, la première partie d’une analyse sans concession de notre économie. Nous proposons ci-dessous la seconde partie de ce document qui invite à comprendre ce qui se passe derrière les chiffres.

Nos chiffres à Top 100 indiquent une année encore difficile pour l’industrie hôtelière : le chiffre d’affaires consolidé ne bouge presque pas, à Rs 26 475 M et si le profit consolidé à Rs 1 154 M s’améliore de 24 %, il est porté surtout par la performance des hôtels (et donc des groupes hôteliers, comme Constance et Lux*) qui ont investi le plus à l’étranger. New Mauritius Hotels (avec un hôtel seulement aux Seychelles, alors que le Royal Marrakech se met tout juste en place sur le marché marocain) voit sa profitabilité baisser de Rs 603 millions à Rs 428 millions, alors même que ses fleurons au Morne et à Trou-aux-Biches sont primés par Trip Advisor.

Sun Resorts (cinq hôtels à Maurice plus Kanuhura aux Maldives) a vu ses profits plonger de Rs 372 millions à -Rs 32 millions. La destination mauricienne affichera sans doute, grande première, un peu plus d’un million de touristes visiteurs en 2014, mais ces dernières années ont été très dures et plutôt mal gérées. Alors que le taux de remplissage des hôtels existants se morfondait, on permettait quand même à de nouvelles chambres d’hôtel de s’ajouter à l’offre (Centara, Zilois, Holiday Inn, St Régis…). Notons que ces nouveaux investissements ne proviennent pas des grands groupes établis, qui connaissent bien la difficulté de la destination locale à générer des profits, mais de «petits nouveaux» qui vont apprendre.

La rationalisation des circuits desservis par Air Mauritius, avec, notamment, une centralisation sur Charles de Gaulle à Paris, a compliqué le vol des touristes vers Maurice en y ajoutant un transit dans un aéroport réputé être le deuxième pire au monde pour «perdre temporairement» les bagages de ses clients. Un transit à Paris, qui va jusqu’à 20 heures, ne favorise évidemment pas les touristes potentiels de certains pays qui n’ont pas l’option d’être desservis par Emirates. Nos concurrents directs dans la région (Seychelles, Maldives, Sri Lanka) jouent mieux leur carte promotionnelle et sont plus agressifs. Avec pour résultat que leurs taux de progression d’arrivées touristiques dépassent largement les nôtres. Il est quand même choquant de se rappeler les chiffres de l’express du 21 mai 2014 (voir tableau au bas).

Nous ne savons pas ce que font les autorités du tourisme à Maurice, puisqu’elles communiquent bien moins que le ministre St Ange des Seychelles, mais l’impression qui se dégage est que nos bouderies n’aident pas et que nous pataugeons dans le «chacun pour soi» alors qu’il y a du sérieux travail à faire ! Les revenus touristiques du pays (24,5 % du crédit bancaire total) s’effritent de 8,6 % en 2013, baissant à Rs 40 milliards. Les plus hautes autorités du pays estiment apparemment que les chiffres sont «faussés», mais on ne sait toujours pas de quelle manière… On ne peut qu’espérer qu’il ne s’agit pas d’une conspiration étrangère.

Dans le textile, le Top 100 n’évolue pas beaucoup non plus sur le plan du chiffre d’affaires, affichant +3,7 % pour mener à Rs 26 772 M. Au niveau de la profitabilité, le regain de forme est substantiel, un profit de Rs 1 789 M étant affiché par 22 compagnies (6,7 % sur le chiffre d’affaires), alors qu’il n’y avait que Rs 357 M l’an dernier pour 17 compagnies (1,4 % sur le C/A). Cependant, la plus grande partie de ce progrès provient de ce que la Compagnie mauricienne de textile (CMT), dont les chiffres avaient été anormalement plombés en 2012 par des achats spéculatifs inopportuns de coton (-Rs 192 millions), retrouve une profitabilité plus normale de Rs 795 millions. CIEL Textile ne progresse pas (Rs 605 millions), mais des progrès spectaculaires s’affichent pour Denim de l’île (de moins Rs 77 millions à + Rs 100 millions) et le groupe Palmar (de moins Rs 154 millions à + Rs 93 millions). Les compagnies les plus profitables, tant dans l’absolu que relativement au chiffre d’affaires (CMT et CIEL Textile), sont largement implantées à l’étranger (Madagascar, Inde, Bangladesh…). Dans le cas de CIEL Textile, l’internationalisation de ses opérations à la recherche de centres de profitabilité améliorés (c’est ce qui a mené des investissements de type «zone franche» vers Maurice au départ…) est largement engagée. Le chiffre d’affaires de Rs 8,7 milliards est à peu près également réparti sur Maurice, Madagascar et l’Asie, alors que 65 % des profits du groupe se comptabilisent, en fait, à l’étranger. Pour CMT, déjà 30 % de l’activité s’est exportée. Avec ses emplois. Si Maurice n’améliore pas son «offre industrielle » (et donc sa productivité), ce sont des chiffres qui ne vont sans doute pas régresser.

Le secteur de la construction se défend apparemment encorebien, affichant un chiffre d’affairespresque stable de Rs 31 milliardset une profitabilité qui se dégradede très peu (Rs 1,029 milliard), cequi rassure pour le moment. Maisle secteur de l’immobilier est enretranchement pour la troisièmeannée consécutive et les signessont que l’offre déborde de plusen plus la demande. Par contre,les secteurs dynamiques ont été,une fois encore, l’ICT, la pêche etles services financiers. Ce derniersecteur, craignant peut êtrele pire pour ses services offshore,face aux discussions de plus enplus empoisonnées avec les autoritésindiennes depuis quelquesannées, aura vu, devant une incertitudegrandissante, les capitauxprovenant de Maurice pour s’investiren Inde baisser de moitié.Et, pour la première fois, Mauriceest détrônée comme source d’investissementen Inde en 2013 parSingapour ! L’avènement de Modidevrait aider à y voir plus clair.Il faut aussi noter et s’inquiéterd’une baisse de profitabilité du secteurdes supermarchés (alors quele chiffre d’affaires progresse deplus de Rs 3 milliards, soit +19 %).Même tendance chez les pétroliers (-Rs 108 millions, soit -14,6%) et les vendeurs d’automobiles (-Rs 244 millions, soit -34 %),alors que leurs chiffres d’affairesprogressent de 2 et de 5 % respectivement.Notons, par contre, une progression spectaculaire de la profitabilité du secteur du jeu (de Rs 143 millions à Rs 706 millions) sur un C/A inférieur, cela étant dû au reclassement d’une provision prudentielle de Lottotech au compte de profits et pertes parce que maintenant jugée comme n’étant «plus nécessaire».

Comment quitter cette courte analyse de l’année passée en ne faisant pas un clin d’oeil à la bataille rangée qui occupe la Banque centrale et le ministère des Finances sur les taux d’intérêts, l’épargne nationale, les liquidités excédentaires et l’inflation, en y ajoutant un grain de sel, grâce aux bons offices de Nuvin, l’économiste ?

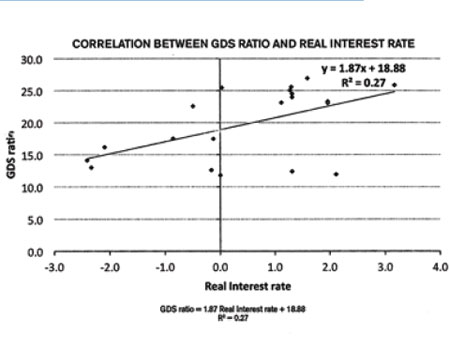

En effet, au-delà de la méthode Taylor et des prescriptions de Solow, on s’est intéressé à la corrélation, si elle existe, entre le taux d’épargne nationale et le taux d’intérêt réel, c’est-à-dire net de l’érosion causée par l’inflation. Le graphique plus bas résume la situation.

Sur la période 1994-2013, on a essayé de montrer si le taux d’intérêt réel était bien le facteur explicatif majeur du taux d’épargne nationale (comme froidement suggéré par la Banque centrale, qui n’explique cependant toujours pas notre taux d’inflation, vu le taux importé faible…) en établissant le taux de régression statistique entre ces deux paramètres. Précisons que l’analyse s’articule autour de la comparaison du (i) taux moyen annuel de l’épargne affiché par la MCB, ajusté du taux d’inflation de fin d’année (headline inflation) et du (ii) taux d’épargne nationale, en tant que pourcentage du PNB, au prix du marché.

La conclusion est qu’il y a une corrélation, mais qu’elle est faible. à 0,27, le coefficient de corrélation suggère que seulement 27 % de la variabilité du ratio d’épargne nationale sur la période 1994-2013 peut être expliquée par les mouvements du taux d’intérêt réel du pays. Tout commentaire additionnel serait superflu. Par contre, ce qui est certain, c’est que 1 % d’augmentation du taux directeur coûtera aux entreprises empruntant en roupies 2,1 milliards de plus et mènera inévitablement les entreprises à regarder ailleurs, y compris aux prêts en devises qui coûtent moins cher… Vous voyez le scénario des liquidités roupies qui peut se développer d’ici ?

Publicité

Publicité

Les plus récents