Publicité

Un dollar à Rs 36 et pas d’inflation ?

Par

Partager cet article

Un dollar à Rs 36 et pas d’inflation ?

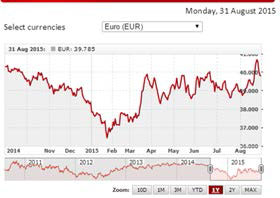

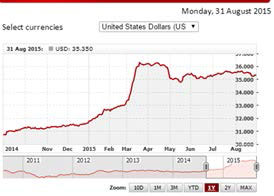

Les oiseaux de mauvais augure se frottaient déjà les mains ! Le rajustement de la valeur de la roupie, entamé depuis janvier 2015 afin de minimiser la casse conséquente suite à l’affaiblissement de l’euro, menait automatiquement à une appréciation non négligeable du dollar, puisque celui-ci se renforçait face à l’euro. (Graphiques I et II). Cet ajustement, localement, semble avoir été guidé par le besoin de maintenir une parité de Rs 40 pour l’euro pour que nos industries qui dépendent beaucoup de l’Europe (textile, hôtels…) ne sombrent et ne licencient pas.

Graphique I

Source : MCB website

Graphique II

Source : MCB website

Le dollar s’étant renforcé, et celui-ci étant utilisé pour la majorité de nos importations, on prédisait, très raisonnablement, une solide inflation importée, de l’insatisfaction face au gouvernement, peut-être des élections anticipées, qui sait… Et puis, pffft, plus rien !

En fait l’inflation était, au dernier pointage disponible de juin 2015, à un bien modeste 1,7 % pour les 12 derniers mois, ce qui se compare très favorablement avec un chiffre de 4 % pour les 12 mois à juin 2014.

■ Comment est-ce possible ?

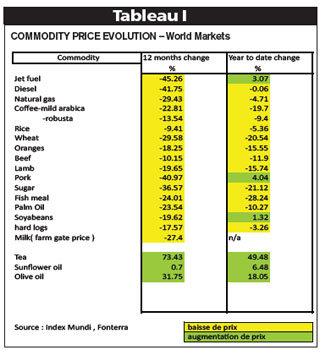

La réponse, bien simplement, c’est que nous avons eu de la chance. Beaucoup de chance ! De cette chance un peu insolente qui semble souvent suivre Lutchmeenaraidoo. Pas toujours, évidemment ; le prix de l’or ayant quand même baissé de presque 14 % sur les 12 derniers mois, mais suffisamment comme cela, pour éviter le pire. En effet, si lors de son tout premier mandat comme ministre des Finances, il avait connu l’heureuse conjonction d’un ECU fort et d’un dollar affaibli, cette fois-ci, il est sauvé par des prix de matières premières à la baisse. Pas seulement de celui du pétrole d’ailleurs, le baril baissant de plus de moitié en quelques mois, mais aussi des métaux (et donc théoriquement de leurs dérivés), du bois, du charbon, des huiles et, plus crucialement, des nourritures consommables en général (Tableau I).

Le mouvement à la baisse des matières premières date de juillet-août 2014 déjà et est généralement reconnu être le résultat de deux phénomènes. Le premier est d’ordre cyclique. Lors de la précédente période d’augmentation des matières premières, alimentée en grande partie par l’appétit gargantuesque de la Chine, il était en effet normal que des investissements massifs soient faits pour en «profiter». Un cas d’espèce bien connu est celui du «fracking» qui permettait d’ailleurs aux États-Unis d’augmenter leur production autonome de gaz et de pétrole au point de réduire leurs importations du reste du monde à 27 % seulement de leurs besoins annuels… De même, beaucoup d’investissements ont été réalisés pour produire d’autres articles. Cependant, à la première alerte de ralentissement possible en Chine (deuxième phénomène), les cours ont commencé à chuter dans un schéma classique où les stocks spéculatifs ne se constituaient plus, les «futures» faiblissaient et la demande (actuelle et anticipée) diminuait face à l’offre.

Tant mieux pour nous, à Maurice !

Mais trois questions demeurent toutefois.

1. La première soulevée par Paul Bérenger. Est-ce que les baisses du prix de pétrole (et du charbon) auraient dû être passées au consommateur directement ou indirectement à travers le prix du KWh? J’aurais personnellement tendance à répondre par la négative, pour le moment, au motif que quand c‘est le contraire et que les prix augmentent, le gouvernement a tendance à beaucoup retarder les augmentations de prix, atrophiant ainsi le cash-flow réel et qu’il faut bien que la STC et le CEB se retrouvent parfois dans ces «swings» imprévisibles et souvent extrêmement coûteux ! Le «hedging» lui-même pouvant coûter très cher, comme on le sait si bien chez Air Mauritius…

2. La deuxième est de savoir si les baisses de cours d’autres denrées sur le marché mondial ont bien été transposées dans les prix sur les étagères ? Par exemple, si un indice de prix a baissé de plus de 15 % depuis décembre 2014, est-ce que cela est déjà reflété sur les étagères dans les cas qui comptent (huile, farine, lait, par exemple) ? Autre angle : il est clair qu’une denrée qui baisse de 15 %, mais qui s’achetait en dollar qui a lui-même apprécié de 15 %, ne baissera pas de prix, mais est-ce que cela ne mérite pas, au moins, une tentative d’achat en euros ?

3. Les cycles se répétant constamment, il est bien sûr prévisible que la baisse des matières premières constatée depuis juillet 2014 ne va pas durer éternellement car les producteurs

les plus coûteux vont devoir fermer leurs portes et l’offre va ainsi rejoindre, puis plonger sous la demande, avant de provoquer une montée des prix et un nouveau cycle à la hausse. La question est de savoir si en cas de «double whammy », c’est-à-dire d’un dollar fort et de matières premières à la hausse, nous serons prêts à y faire face ? Ainsi l’utilité de l’Equalisation Fund, qui se constitue actuellement sans tambour, ni trompette?

PS : En trois jours, le prix du US crude remontait la pente par 27,5 %, avec un regain de forme spectaculaire de 8 % le 31.08. Ceci, après des propos de l’OPEP suggérant des ajustements de production pour atteindre des prix «raisonnables». Fragile tout ça…

Publicité

Publicité

Les plus récents