Publicité

Landscope: faut-il s’en réjouir, en rire ou en pleurer?

Par

Partager cet article

Landscope: faut-il s’en réjouir, en rire ou en pleurer?

J’avais émis quelques points (Landscope, microscope et périscope pour affiner ou stéthoscope pour autopsie) le 13 juillet, suite à l’article de la veille du Chairman de Landscope sur le projet de Côte-d’Or Smart City. En disant ceci : en 1790, la Côte-d’Or (en France) vit le jour parmi les nouveaux départements créés dans l’ancienne Bourgogne et le nom fera école - la Côte d’Azur s’en inspirera pour son nom à elle 100 ans plus tard.

Chez nous, Côte-d’Or est une vieille terre agricole à microclimats - avec ses bosses et ses pentes traversées et creusées par des rivières. Avec Lands- cope, on a basculé dans une autre dimension, avec le pari de faire passer une région marginalisée par les premiers pionniers à une zone d’exploitation et d’habitation pour un jeune siècle. Comme on l’avait fait dans le passé en quittant Mahébourg pour Port-Louis. Avec, ce qui est nouveau, des coûts d’études de faisabilité, qui aurait suffi aux pionniers de La Bourdonnais pour au moins deux wards de Port-Louis... Mais laissons Bernardin avec ses pieds dans les fougères et sa tête dans les nuages, et essayons de voir de quoi il s’agit.

Le papier du Chairman m’est apparu alors comme une équation à une variable (le prix des terres), avec l’ivresse facile de dizaines de milliards de roupies (2 000 acres / 2 400 arpents à Rs 25 millions l’arpent font Rs 60 mil- liards – voir le double à Rs 50 millions l’arpent) alors que je voyais plusieurs autres variables qui pèseront sur ce qu’il adviendra.

Les variables

Passons-les en revue :

1) Tout dépend ce que l’on décidera pour les surfaces affectées aux inner works (travaux d’aménagement préalables à tout développement – routes et espaces verts, approvisionnement en eau, électricité, télécommunication, waste water, etc). À 15 %, moins Rs 9 milliards de recettes de terres. À 25 %, moins Rs 15 milliards.

2) Ces aménagements (sur 15-25 % des espaces) ont un coût qui n’est pas chiffré et qui devra être retranché de la vente des terres. Sur une fourchette qui pourra aller de 1-5 (plus c’est huppé, plus ça coûte) – même si on peut probablement penser à 20-30 % des recettes perdues pour espaces dédiés aux inner works (une réflexion trop rapide m’avait fait envisager le même ordre de grandeur – Rs 10 à 15 milliards – pour ces aménagements). Soit Rs 3 à 6 milliards pour le projet total (et Rs 300-500 millions pour la phase 1). Ce dernier chiffre correspondant aux sommes débloquées pour les Budgets 2019- 2020 & 2020-2021 (Rs 250 millions par an). En attendant que ses sommes soient recouvrées quand les acheteurs payeront leurs lots au fur et à mesure.

3 & 4) Quelqu’un qui achète un terrain exploitable (pour bureaux, commerces ou logements) doit probablement investir 2-5 fois la valeur foncière (plus c’est huppé, plus ça coûte, là aussi) en espérant un retour sur investissement (terrain plus bâtiment) qui dépendra de la valeur réalisable de vente ou de location de ce qu’il érige.

Donc, quatre éléments clés (% net exploitable, coût des aménagements, niveau des investissements privés et retour sur investissement) qu’il faudra savoir moduler (en resserrant ou lâchant la voilure, comme au temps de Bernardin, dépendant du vent et du marché) pour avoir un résultat ultime et contribuer à la création de valeur. Sans parler des dilemmes qui pourront surgir – comme, par exemple, surinvestissement en 1 et 2 et moindre investissement en 3 avec retour piteux en 4. Avec les conséquences que l’on peut imaginer sur le reste de l’économie.

Une question se pose alors : Landscope a-t-elle les compétences pour gérer tous ces scénarios ? Si oui, un aperçu chiffré des options qu’elle a déjà identifiées sur les quatre variables serait utile. Si non, faisons un autre réservoir à Côte-d’Or car le premier ne fait pas encore son office...

Par ailleurs, on admettra que Landscope ne commence qu’avec 150 arpents, soit 7,5 % des surfaces, et donc des engagements bien moindres et à une échelle proche de développements privés de ce type. Mais, il faudra confirmer que ces premiers 7,5 % développés imprimeront une marque définitive sur le projet global et que les premiers occupants ne soient pas condamnés à vivre sur un chantier pendant 15 ans.

Axes de réflexion

Depuis, j’ai essayé d’approfondir ma réflexion sur quelques axes :

- En utilisant du simple bon sens pour apprécier les éléments disponibles du projet,

- En essayant de faire des déductions de bon sens, mais aussi,

- En faisant référence aux études professionnelles et académiques sur des projets de Real Estate dans le monde et qui sont du domaine public.

Yes, a little knowledge (in an area where l don’t have extensive expertise) can be a dangerous thing, mais quand des recoupements sur plusieurs dizaines de sources vous font opiner dans la même direction, je me dis que ma réflexion et mes déductions pourraient être utiles. Et je serai ravi plutôt qu’embêté si d’autres apportaient des perspectives différentes qui contredisent les miennes and will have no problem to stand to be corrected and thus improve my understanding. En gardant à l’esprit de juger Côte-d’Or Smart City sur pièces, c.à.d. par ce que publie et fait circuler Landscope, son promoteur (voir https://spaces.hightail.com/space/gUZev), et en lui prêtant une bonne foi et des objectifs louables.

Je dois avouer à regret, que j’ai trouvé difficile, en découvrant la façon dont les éléments du projet ont été rendus disponibles jusqu’ici et en essayant de les peser, de garder l’esprit ouvert et impartial. Les éléments disponibles me semblent distillés, tronqués, retranchés, pour rendre les contours du projet flous et, sous couvert de démarche ouverte (wide consultations with the public over a three-day workshop in Avril 2017, transparently inclusive public consultations), on nous refile un nouvel évangile concocté en petit comité entre quelques privilégiés (Landscope, Place Dynamix et Lux Consult) sans nous donner les multiples options qui probablement auraient pu, et auraient dû, aussi être envisagées avant d’en retenir celle dont on voudrait qu’elle devienne force de loi. Donc, une première requête simple : que Landscope rende publics les multiples briefs fait à Place Dynamix et Lux Consult, les options envisagées par ces derniers et explique pourquoi certaines ont été écartées et les raisons de retient de l’option finale.

Voyons maintenant trois éléments (sur beaucoup d’autres que l’on pourrait évoquer) du Masterplan de Côte-d’Or City.

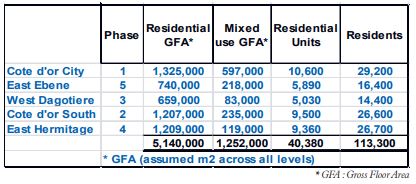

Résumé du plan de masse (Slide 22 du masterplan)

Note : Ces chiffres du slide 22 sont, me semble-il, des mètres carrés (même si l’unité de surface du tableau n’est pas indiquée, ce qui m’a surpris au dé- but), et je les ai arrondis en voulant aller à l’essentiel.

Première déduction : la phase une, avec 10 600 unités de résidence, est sans précédent ici.

On pourrait comparer ce chiffre de 10 600 unités…

- Aux développements avec clientèle principalement étrangère : Azuri, avec 278 unités de résidence (sur 5 modes différents) sur Rivière-du-Rempart, 2 Futures, avec 450 unités de résidence en 20 ans sur 15 sites différents sur Grand-Baie et Pereybère, Le Parc de Mont Choisy, avec 200 sur 5 modes différents, etc.,

- Aux développements avec clientèle principalement locale : Le Meritt Genesis/116 appartements, Le Meritt Elipsis (3 tours debout sur 5, avec 150 appartements et en panne), Imperial Gardens à Sodnac, avec 268 appartements, Hillcrest avec 182 appartements, Parkside/122 appartements, Dreamton Park/202 appartements, etc.

Et déduire que l’ambition de Landscope de faire probablement dix fois plus que tout ce qui a été fait jusqu’ici paraît irréaliste.

Par ailleurs, tous les développements ci-dessus ont, pour une bonne part, une clientèle étrangère, avec décision de démarrage de la construction – ou d’arrêt de celle-ci, comme pour Le Meritt Elipsis ou Imperial Gardens – sur la base d’engagements d’achat et de dépôts fermes et des procédures rodées (VEFA), ce qui sera loin d’être le cas pour Côte-d’Or City il me semble.

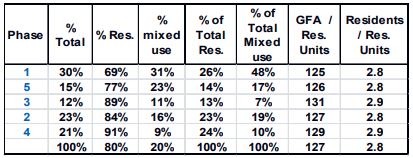

Autres déductions ou incompréhensions :

Plus de 50 % du total en phase 1 et 2, mais avec un % de mixed use plus fort (31 %) en 1, baissant de moitié ou plus en 2, 3 et 4 (16 %, 11 %, 9 % res- pectivement), avant de remonter à 23 % en phase 5.

Aucune raison, en effet, pour équilibrer le ratio résidences/mixed use sur chaque phase, mais flux d’activité et de circulation entre les diverses phases totalement différents quand 1 seul, quand 1 & 2 en place et quand 3 & 4 en place. Est-il raisonnable que les résidents de la phase 1, en place les premiers, ne pourront vraiment comprendre, du fait des différentiels entre phases, dans quelle ville ils vivent seulement quand 3 & 4 seront en place ?

Et on pourrait multiplier les interrogations sur les éléments ci-dessus. n

L’offre produit

Là aussi, il est compliqué de saisir le projet, ses market segments et son échelonnage sur différents constructeurs pour sa réalisation.

La Phase 1 se synthétise, comme ci-dessous, dans les documents circulés.

On peut en déduire les éléments suivants (bien sûr, cela aurait été mieux de disposer de ces éléments directement de Landscope)

- Nombre de blocs aux fins de résidence (j’en trouve 27, chacun sur 5 étages) et aux fins de mixed use (j’en trouve 21, chacun sur 7 étages).

- Nombre d’appartements par bloc et par étage de bloc (j’en trouve, en moyenne 390 par bloc et 80 par étage avec une surface totale de 49 000 m2 par bloc et 9 800 m2 par étage).

- Surfaces des espaces mixed use (pas possible de faire le décompte des espaces de mixed use) par bloc et par étage de bloc (j’en trouve 28 500 m2 par bloc et 4 000 m2 par étage).

Se posent alors les questions de…

- Types de mode de vie dans un bloc avec 80 voisins sur un palier,

- Types de mode d’utilisation des espaces mixed use par bloc et par étage,

- Allocation des différents blocs à des promoteurs lors du bidding, des amendements qui seront probablement requis par ces promoteurs (sans trop gâcher le plan d’ensemble) et à des entrepreneurs pour la construction.

- Comment va se différencier l’offre produit en fonction des blocs (d’une même ou de plusieurs phases) du fait de promoteurs différents ? Risque de cannibalisation entre blocs ?

- Etc.

Les techniques de gestion qu’implique ce genre de projet

Je m’en tiens, pour ne pas trop m’étendre, à…

- L’aspect linéarité (un plan, une vente, une construction, une livraison) ou itératif (avec intégration des changements au fur et à mesure) de tels projets et la complexité du second. Voir Olsson et al., On the Need for Iterative Real Estate Project Models – Applying Agile Methods in Real Estate Developments, Procedia Economics and Finance 21: 524–531, 2015 ou Eppinger et al., Managing Iterations in the Modular Real Estate Development Process, Reducing Risk in Innovation 37–44, 2013.

- Les passages et les relais entre les different stages du projet (Land Banking – Land Packaging - Land Development – Building Developer Stage – Building Op- erator Stage – Renovation Stage et Redevelopment Stage) et leurs subdivisions. Voir Kohlhepp, The Real Estate Development Matrix. The American Real Estate Society Meetings, St. Petersburg, Florida, 2012 sur les risques que les uns empiètent sur les responsabilités des autres sans avoir les compétences requises et quelques exemples de subdivisions (par exemple, pour un plan marketing tenant compte des conditions en cours et futures du marché).

- Risk evaluation method for residential real estate projects based on fuzzy set theory which uses linguistic variables and respective fuzzy numbers to evaluate the factors (Sun et al. Fuzzy Set-Based Risk Evaluation Model for Real Estate Projects, Tsin- ghua Science & Technology 13(1): 158–164.2008).

- The serious issue of real estate market cycle, the main interrelated economic aspects of the problem and their connection with real estate development. Voir Geipele and Kauškale, The Influence of Real Estate Market Cycle on the Development in Latvia, Procedia Engineering 57: 327–333, 2013 ou Trass, K. The Housing Bubble. Penguin New Zealand, 2008.

- Les risques et les raisons des échecs, même dans des conditions optimales du marché. Voir Charleston Consulting Group. 10 Reasons Property Development Projects Fail, 2012 http://ccgprojectmanagement.com/news/10-reasons-property-development-projects-fail/

- Nécessité de prévoir des options de repli ou de retrait à tous les stades du projet.

- La désagrégation des fonctions des agences immobilières et les techniques qui les remplacent. Voir Ham, S.; Atkinson, R. D. 2003. Modernizing Home Buying How IT Can Empower Individuals, Slash Costs, and Transform the Real Estate Industry. Policy Report, Progressive Policy Institute.

- Etc.

Lanscope ne mentionne qu’un outil, somme toute un peu basique, pour le suivi sur les progrès des subdeveloppers (voir slide 25 du MP, 1er fichier sur https://spaces. hightail.com/space/gUZev) alors qu’il me semble que des mises en œuvre d’outils bien plus sophistiqués et pertinents seront requises.

Conclusion

Le projet de Landscope concernant Côte-d’Or City, est, après Heritage City de 2015 (sans parler du 2e projet Bagatelle de 2011), un projet de développement ambitieux dont les tenants et aboutissements actuels me semblent légers, sans crédibilité et une aventure ne reposant pas sur des bases rationnelles. À charge maintenant pour elle de faire la démonstration du contraire.

La nomination de directeurs vraiment indépendants et spécialistes du secteur sur le conseil d’administration de Landscope, avec un audit dans les trois mois suivant leur nomination, pourrait être une piste permettant d’asseoir d’une part sa crédibilité et, d’autre part, d’éviter de sérieux déboires à l’avenir.

Une autre serait de confier le dossier à Nando Bodha (dont la vocation première était, si je me souviens bien, urbaniste) une fois le Metro Express ficelé et lui donner l’objectif, soit de l‘enterrer en grande pompe (comme le Chairman de Landscope l’avait fait pour Heritage City), soit de trouver des gens du même métal et de la même trempe que lui, pour que Côte-d’Or City ne connaisse pas, si on peut lui trouver des mérites, le sort d’Heritage City.

Publicité

Publicité

Les plus récents