Publicité

Moody’s et S&P: un sursis pour une remise à niveau

Par

Partager cet article

Moody’s et S&P: un sursis pour une remise à niveau

Largement commentées la semaine dernière, les deux notes attribuées par Moody’s et S&P sur la gestion de la dette souveraine de Maurice auront été une source de satisfaction pour le gouvernement. Plus particulièrement, le locataire du Trésor et de son entourage ainsi que celui de la BoM Tower.

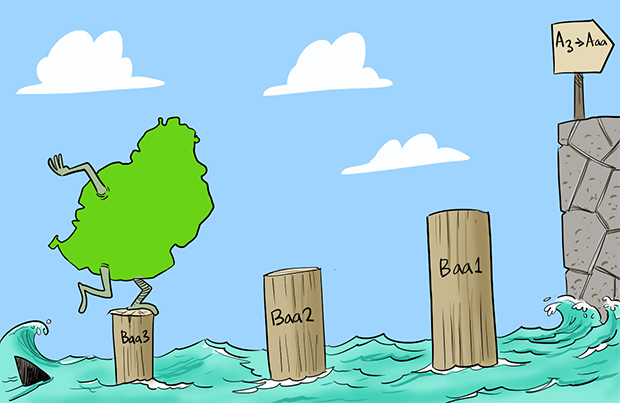

Sans doute on peut aisément comprendre leur satisfaction tant les craintes entretenues par des spécialistes indiquaient jusqu’à tout récemment une nouvelle dégradation de sa catégorie «investissement» (investment grade). Ce qui aurait plongé le pays dans la catégorie spéculative, qu’on qualifie vulgairement de junk status. Une notation de Ba1 à Ba3 traduirait ainsi l’incapacité du pays à honorer sa dette souveraine, à emprunter sur les marchés financiers ou à attirer des investisseurs étrangers. Beaucoup de pays du continent africain, dont le géant sud-africain, se retrouvent aujourd’hui dans cette catégorie «investissement», sauf le Botswana.

Si on a certes conservé notre investment grade de Baa3, il ne faut pas pour autant se contenter de cette note et penser que c’est un big deal. Et continuer ainsi à adopter un mode de business as usual. Il y a dix ans, plus précisément le 26 juin 2012, le pays était pourtant noté Baa1, après un surclassement par Moody’s de sa notation Baa2.

«Le statu quo est loin d’être la solution parfaite. Il faut grimper l’échelle pour se retrouver dans une position confortable car le risque de redescendre dans une catégorie à risque est toujours réel. Ce qui devrait à coup sûr impacter négativement nos deux principaux groupes bancaires», analyse Imrith Ramtohul, analyste financier et expert en investissement.

Une opinion que partage l’économiste Eric Ng qui soutient que même s’il n’y a pas eu une dégradation de la note souveraine de Maurice, il n’y a pas eu un relèvement non plus. Il estime que des notes Baa3 stable ou BBB- n’expriment pas une performance digne d’être mise en valeur. «Il n’y a pas lieu de se réjouir d’une telle note, sauf que Maurice est un des rares pays en Afrique à l’obtenir et qu’il demeure dans la catégorie ‘investissement’».

Selon lui, la seule note qui mérite d’être saluée comme il se doit, c’est AAA. Or, même les pays développés qui jouissent du Triple A ont peur d’être rétrogradés à AA-. C’est le cas de la France : le jour où elle perd son Triple A, l’Union monétaire de l’Europe sera ébranlée. C’est pour dire que les investisseurs internationaux ne s’intéressent pas aux pays qui ont des notes Baa3 stable ou BBB-.

D’ailleurs, précise Eric Ng, le gouvernement mauricien ne s’endette pas sur les marchés internationaux. «S’il le faisait, on saurait à quel point il est vraiment crédible aux yeux des investisseurs étrangers. Or, il préfère chercher auprès des gouvernements ou organismes publics étrangers des prêts qui offrent certes des taux d’intérêt préférentiels, mais qui sont assortis de conditions politiques.»

Pierre Dinan, économiste, voit la situation différemment. Le plus gros problème de l’économie mauricienne n’est ni sa dimension, ni les caractéristiques de sa dette souveraine. Celle-ci est en majorité due à des prêteurs locaux, de sorte que les intérêts et remboursements ne constituent pas une charge exagérément élevée pour la balance des paiements et la gestion des réserves en devises étrangères.

Les deux agences de notation «sont plus concernées par les effets sur la balance des paiements des risques associés au flux des capitaux étrangers acheminés vers notre juridiction par de riches investisseurs attirés par notre fiscalité légère à leur égard. De tels capitaux pourraient devenir instables et rapatriables, si les conditions de gouvernance se détérioraient à Maurice». Et, ajoute-t-il, Moody’s le dit de façon élégante : «The quality of governance strength has diminished somewhat in recent years». À cet effet, il rappelle l’accent mis par l’agence de notation américaine sur les risques d’instabilité climatique, dus au réchauffement de la planète.

Comme on peut s’y attendre, le Trésor public tente de relativiser ces risques et pointe le curseur sur l’analyse positive de Moody’s qui a relevé qu’après une hausse significative durant la période pandémique, la dette du gouvernement par rapport au PIB a baissé, soutenue par la reprise économique post-Covid. Mais le ministre des Finances, Renganaden Padayachy pousse sa réflexion plus loin. «Avec une croissance robuste de 8,8 % en 2023 et celle estimée à 8 % de 2023 à 2024, notre objectif est de réduire davantage la dette souveraine à son niveau prépandémique.»

Lors de la conférence sur la dette souveraine des 26 et 27 juillet, il expliquait qu’en maintenant une approche prudente face aux emprunts de l’État couplée à un faible niveau d’exposition aux pressions des marchés internationaux, le pays réussit à mieux gérer sa dette actuellement.

Le gouvernement réussira-t-il dans cette démarche alors que le pays s’apprête à entrer dans une campagne électorale où le social sera appelé à prendre le dessus sur l’économie ? Le défi de contenir la dette dans des limites acceptables réclamées par les agences internationales, alors que l’Alliance gouvernementale sera condamnée à distribuer des cadeaux électoraux à tour de bras à l’approche de l’échéance électorale, sera grand et difficilement réalisable.

Or, Maurice n’est qu’à un cran au-dessus de la catégorie des titres de créance de qualité inférieure (junk bonds), explique Eric Ng. Le pays, dit-il, doit continuer à réduire sa dette publique. «Maurice elle n’a pas la notation AAA, contrairement à Singapour et au Japon, qui peuvent ainsi se permettre d’avoir des taux d’endettement plus élevés que nous.»

De plus, il rappelle que la roupie mauricienne n’est pas une monnaie internationale et n’est utilisée dans aucun autre pays dans ses transactions avec Maurice. D’où la raison, estime-t-il, de ne pas pouvoir avoir des taux d’intérêt bas quand la planète entière est dans une logique de resserrement monétaire.

Par ailleurs, on ne comprend pas la logique du ministre des Finances d’insister, dans ses déclarations publiques, sur la volonté du gouvernement de réduire la dette publique à 60 % du PIB en 2026-27 alors qu’en même temps, il a amendé la Public Debt Management Act pour repousser le plafond de la dette à 80 % du PIB contre 65 % initialement. Doit-on relever une certaine contradiction chez le ministre entre ces deux démarches ?

Si Imrith Ramtohul n’y voit pas une contradiction, mais plutôt une certaine prudence face aux calamités sociales comme celle du Covid, Eric Ng estime pour sa part qu’il serait contradictoire de vouloir ramener la dette publique à 60 % du PIB, tout en fixant le plafond de la dette à 80 % de ce même PIB. À moins, selon lui, que le ministre se réfère à la dette gouvernementale, alors que le plafond concerne la dette publique, qui inclut aussi celle des entreprises publiques. «Quoi qu’il en soit, pourquoi ne pas légaliser aussi l’objectif d’une dette publique à 60 % du PIB en 2026-27 ? Cela l’aurait rendu plus crédible, du moins plus vraisemblable.»

Or, la seule raison valable du rehaussement de ce plafond est que le gouvernement a adopté une loi qui lui interdit de puiser dans le Special Reserve Fund de la Banque de Maurice pour financer les dépenses publiques.

Ce qui, soit dit en passant, constitue un aveu que cette pratique est contestable. «Maintenant qu’il n’est plus possible à la banque centrale de financer le Trésor public de la sorte, le gouvernement ne peut avoir recours qu’à l’endettement pour financer les déficits publics. C’est sans doute un compromis qu’auront accepté la Banque mondiale et le Fonds monétaire international en échange de leurs aides de financement ».

Certes, toutes les hypothèses sont permises. Reste à savoir si les dirigeants du pays pourront, l’année prochaine, renverser la tendance et quitter définitivement la pente dangereuse empruntée par la dette souveraine…

Publicité

Publicité

Les plus récents